さて、インフレ危機と金融引き締め、そして銀行危機の最中にアメリカの実体経済はどうなっているだろうか。2023年1-3月期のアメリカGDPが発表されたので、内容を見てゆきたい。

弱ってゆくアメリカ経済

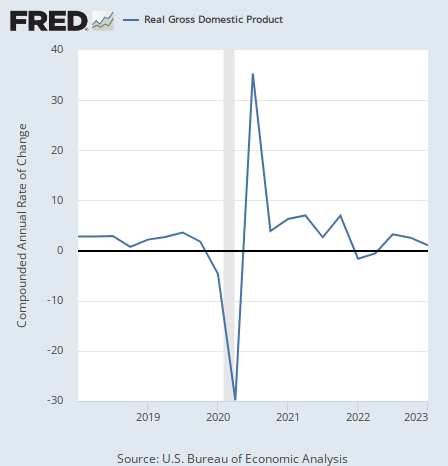

2023年第1四半期のアメリカGDPは事前の市場予想を超える減速となった。前期比年率(以下同じ)の実質経済成長率は1.1%となり、2022年第4四半期の2.6%も事前予想も下回った。グラフは以下のようになっている。

1回1回のデータ発表は不確実性があるが、グラフを見て1つ明らかなことは、未曾有の現金給付のあった2020年から2021年にかけてをピークにして、アメリカ経済が徐々に減速していることだ。

経済成長という観点からはアメリカ経済を短期的にしか支えられなかったこの現金給付が、インフレという観点からは今後何年も是正できないような物価高騰を引き起こしたことはデータ上の事実である。

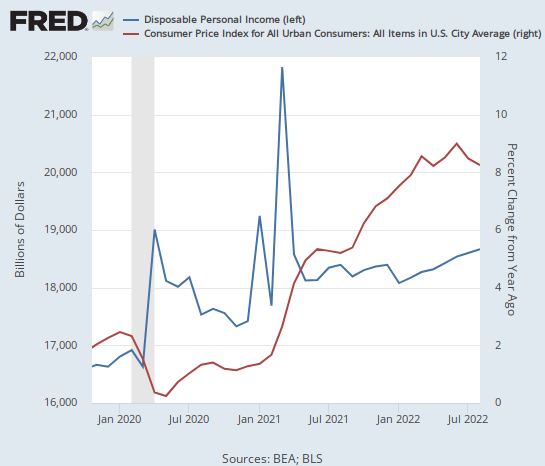

アメリカで3回行われた現金給付に押し上げられた可処分所得とインフレ率のグラフを並べてみれば、強制的な所得の増加がインフレをもたらしたことは次のように一目瞭然である。

一方で何故アメリカ経済が弱ってきているかと言えば、その原因はインフレ抑制のための金融引き締めである。以降、具体的にGDPの内訳を見て金融引き締めが実際にアメリカ経済にどのように効いているのかを考えてゆきたい。

急加速した個人消費

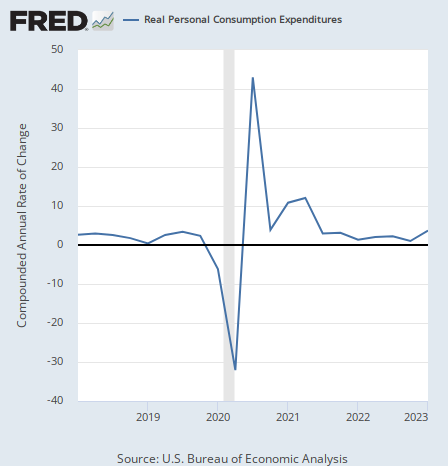

最初に見るのはGDPの要素のうち個人消費である。驚くべきことに、今回の実質個人消費の成長率は前回の1.0%から大きく加速し、3.7%となった。グラフは次のようになっている。

恐らくは物価が下がってきたことの効果ではないか。だが問題は、物価が下がったことで消費が増えるのであれば、消費増は物価高につながり、結局は消費を抑えなければインフレが止まらないことである。

そしてもう1つの問題は、個人消費がこれほど力強いにもかかわらずGDP全体の数字が減速したということは、他にかなり悪かった要素があったということになる。

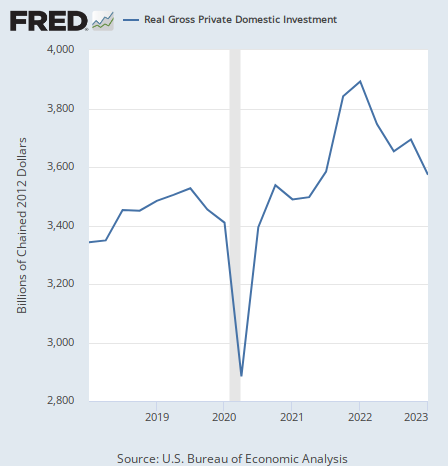

急降下している投資

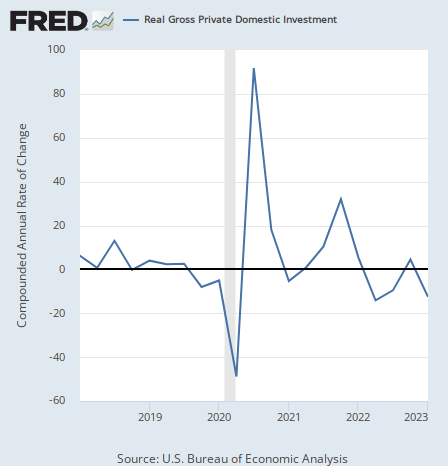

そしてそれは投資である。実質国内民間総投資は-12.5%のマイナス成長となり、前回の4.5%から大幅下落した。

投資は元々振れ幅が大きいが、変化率ではなく数字自体を見るとどういう状況か分かりやすい。

急降下である。

企業は融資を受けて投資をすることが多いので、利上げによる金利の上昇は投資に直接的な影響を及ぼすのである。

またこれは余談だが、実は個人消費は株価の上下とは無関係だが、投資の減少はほとんど直接的に株価にとってマイナスになる。よって今回の結果は米国株がじりじり下がっている状況とも符合する。

これは恐らくプロでもその理由をすぐに説明できる人間は少ないと思うのだが、実際にはそれはマクロ経済学の初歩の初歩である。何故個人消費は無関係で投資は関係があるのか。分かる読者がどれだけ居るだろうか。ここでは理由は解説せずに、宿題としておこう。投資をしたい人は(仕事にしている人は尚更だが)マクロ経済学を勉強する必要がある。

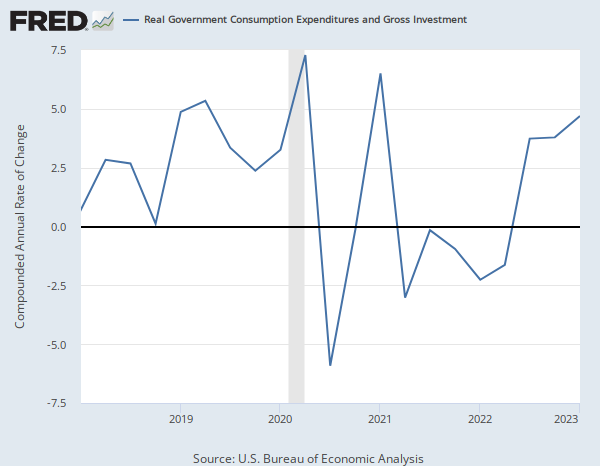

増加している政府支出

次は政府支出だが、こちらは増加している。実質政府支出・投資は4.7%の増加となり、前回の3.8%から加速した。

インフレ率が減速してきているから政府支出を増やしたというよりは、インフレ率の下落で実質の数字が増えたという方が正しい。

だがインフレ率が下がっただけで実質の数字が増えるというのは、便利なことだが要注意でもある。インフレ率を考えれば実質的には大きくなかった支出の増加が、インフレ率が下がった途端に過剰な支出となってしまうからである。

しかしそれでも投資の減少分はそれほど補えなかったらしい。銀行が破綻するなかで不動産価格が上昇に転じるなど、アメリカ経済はいびつな状況が続いている。

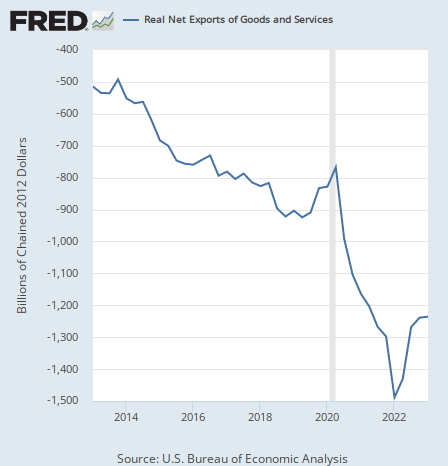

輸出入

最後に輸出入だが、こちらはほとんど変わっていない。変化率ではなく数字をそのまま掲載しよう。

コロナ後の大幅な貿易赤字増加がようやく止まったようにも見える。恐らくはドル高が収まり、アメリカ人が海外の製品を買いやすい状況が一巡したからだろう。

ちなみに債券投資家のジェフリー・ガンドラック氏は、アメリカの現金給付の多くが貿易を通して中国経済を緩和していると皮肉っていた。

結論

ということで、投資だけが大幅に足を引っ張ったことにより、大幅増となった消費や増加した政府支出のプラス分をかなり打ち消してしまった結果、アメリカ経済は減速となっている。

いずれにしてもかなりいびつな経済状況である。インフレ退治の金融引き締めの結果、ダメージを受けているセクターはかなりダメージを受けているが、インフレ率自体をもとの状態に戻すにはまったく至っていない。

そしてインフレ率が元に戻るまで引き締めは続けられるので、ダメージを受けているセクターはダメージを受け続けることになる。そしてダメージを受けるセクターはどんどん広がってゆくだろう。

それは確実に広がっているが、その広がり方は実際にはかなり緩慢だということを現代人は学んでいるのではないか。1970年代ぶりのインフレであり、多くの人々はインフレの経験が浅い。

だがこの状況は、引き締めが今後も長く続くことを意味する。銀行の次に何処に波及するのかを、筆者は考え始めている。