2018年、アメリカの中央銀行に相当するFed(連邦準備制度)が強力な金融引き締め政策を継続する中、株式市場は年内の高値をいまだ大きく下回って推移している。この状況が続くかどうかはアメリカの金融引き締めがいつまで続くかによると言えるが、アメリカのGDPを見る限り、この状況は年内ずっと続く可能性が高くなってきたようである。

金利高を跳ね返し高成長続くアメリカ経済

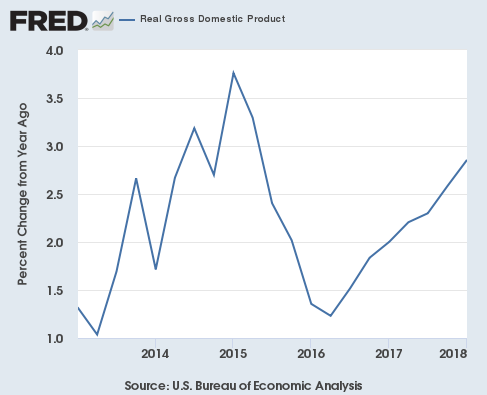

4月末に2018年第1四半期の米国GDP速報値が発表された。実質GDPは2.86%の成長率(前年同期比、以下同じ)となり、前期確報値の2.58%から更に加速した。3%に届きそうな高成長である。グラフからもその加速ぶりが読み取れる。

アメリカの金融引き締めは実体経済の強さが維持される限り継続されるだろう。そして2.86%という成長率は、利上げの撤回が当分ないということを示唆している。株式市場、特に米国株の買い方にとってはかなり悪いニュースである。

高金利に耐えられない個人消費

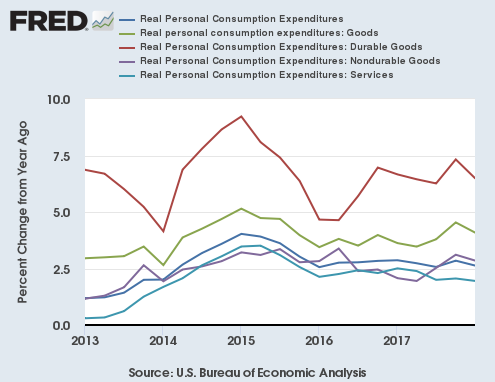

但し、内訳をより詳細に見た場合、アメリカ経済は万全の状態ではない。例えば個人消費は明らかに高金利の悪影響を受けている。個人消費は2.63%の成長率となり、高い水準ではあるものの前期の2.85%から減速した。

内訳がその原因を物語っている。減速を主導しているのは耐久財の減速であり、その主な構成要素は自動車である。

つまり、高金利が自動車ローン金利に影響を与え、アメリカ人にとって自動車を買いにくい状況が続いているのである。これは事前に報じていた通りである。

高金利は確実にアメリカ経済に悪影響を与えている。それでもGDP全体が好調なのは、先ずは企業投資のためである。

消費の減速を補う投資の加速

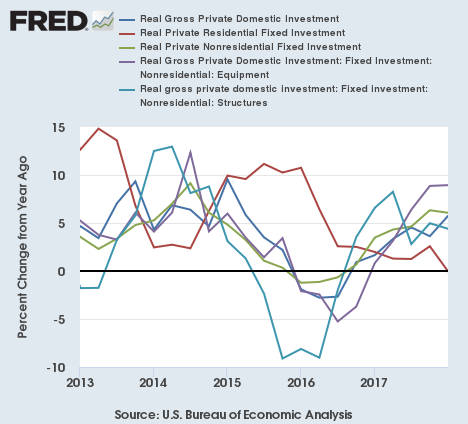

民間国内総投資は5.78%の成長率となり、前期の3.62%から大幅に加速した。

今回、消費の弱さにもかかわらず全体の数字が強い一因はこれである。しかし、投資の高成長も完全に訳ありではないというわけではない。

グラフには載せていないが、今回投資の成長率を牽引したのは在庫の増減である。企業の在庫が増えた場合、まだ売れていない場合もGDPに計上されるのだが、その在庫が増えているのである。

つまり、まだ売れていない在庫が積み上がったためにGDPが増加した。これをどう考えるかである。

在庫の増加でGDPが増えるというのは、言うまでもなく将来の成長の先取りである。特に消費が弱い状況では、在庫の消化は輸出に頼るしかない。

しかし在庫が過剰に貯まるとすれば、それは経済の生産力が過剰であることを意味しており、生産力の過剰は1ヶ月や2ヶ月で解消されるものではない。だから、将来の成長の先取りといえども、投資の強さがすぐになくなることもないだろう。

また、やはり高金利のために住宅投資が減速していることにも言及しておきたい。数字は強いものの、懸念も残る内容であったとも言える。

徐々に増えてきた政府支出

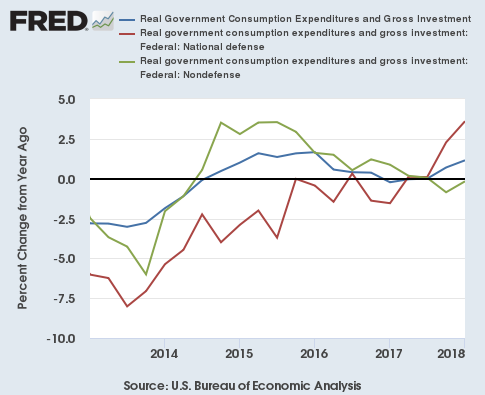

さて、トランプ政権になってから注目しておくべきと指摘していた政府支出が徐々に増加しつつある。成長率は1.15%で、前回の0.70%からやや加速した。

牽引しているのは勿論国防費である。シリア爆撃なども当然影響しているだろう。

また、トランプ大統領は議会との交渉を徐々にではあるが実現しつつある。昨年末の法人減税は言うまでもないが、国境の壁建設予算も16億ドルではあるが確保している。

アメリカで行われる今年の中間選挙に向けて、トランプ政権は大規模なインフラ投資計画を再び議論し始めるだろう。そうなれば政府支出は更に上がることになる。それは減速しつつある消費をいくらか補うだろう。

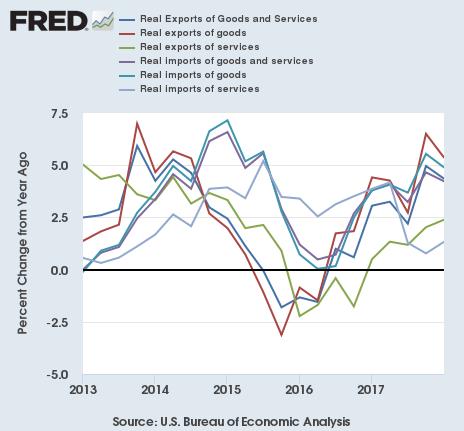

輸出入は輸出も輸入も減速

最後は輸出入である。先ず輸出は4.35%の成長となり、前期の4.96%よりやや減速した。輸入は4.23%で、こちらも前期の4.65%から減速となった。

因みにGDPに影響する差し引きの数字、つまり輸出から輸入を引いたものは、輸入の減速が輸出の減速をやや上回った結果、微増となっている。

保護主義的なトランプ政権の政策も影響しているのだろう。因みにこの数字はドル高ではなかった3月までの数字であることに留意したい。ドルは4月以降上がっているので、輸出入の数字は更に悪くなるだろう。

結論

結論としては、数字自体は非常に良いものの、影も見えるGDP速報だったと言えるだろう。

しかし、投資家にとっての問題はFedの金融政策への影響である。そしてこの結果から考えれば、やはり利上げは当分止まらないと考えるべきだろう。

確かに金利上昇の悪影響は現れており、特に個人消費の更なる減速は避けられないだろう。しかし法人減税の影響もあり投資は強く、政府支出は増加トレンドにある。強弱併せ持った内容ではあるが、4-6月期や7-9月期までに利上げを停止させるほど大幅な減速があるとはやはり考えづらい。

つまり、早くとも7-9月期のGDPが発表される秋頃、そうでなければ更に遅い来年の初頭まで、Fedのタカ派な態度は継続するのではないか。金利高は明らかに株式市場にマイナスであり、米国株は既に下落トレンドに入っている。

日本株は金利高によるドル高に支えられて米国株より良い動きをしているが、米国株がもう一度急落相場を迎えればリスクオフの金利下落と株安が同居することになり、日本株は一番悪影響の大きい資産クラスになるだろう。今年は株を買い持ちにする年ではないのである。