利上げとマネタリーベース縮小というアメリカの金融引き締め政策が続く中、株式市場はやや荒れている。

しかしパウエル新議長の率いるFed(連邦準備制度)は株式市場の下落を無視して金融引き締めを続行する意向を表明しており、投資家としては中央銀行の今後の動向が気になるところだろう。このまま引き締めが続き、市場は下落してゆくのか? 中央銀行が株式市場に反応しない以上、利上げを止めることが出来るとすれば、それはアメリカの実体経済が減速する場合である。

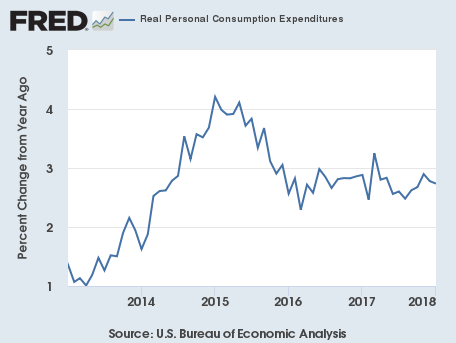

2018年1月の実質個人消費

金融市場の動向に惑わされないパウエル議長も、アメリカの実体経済が減速すれば利上げの速度を緩めなければならなくなる。つまり、この状況で一番大事な数字はアメリカのGDPということになるが、GDP統計は3ヶ月に1回しか発表されないため、当面投資家の注目を集めるのは、GDP統計の一部であり毎月発表される個人消費の統計データということになる。

その個人消費の2018年1月分のデータが公表されたので、ここで共有しておきたい。1月のアメリカ実質個人消費の成長率(前年同期比、以下同じ)は2.74%となり、12月の2.78%からやや減速した。因みにもう1月前の11月は2.90%であり、減速傾向が続いている。

しかし、それでもアメリカの個人消費が高い水準にあることには変わりがない。ただ、注目すべきは実体経済に大きな影響を与える長期金利の上昇に個人消費が今後も耐えられるのかどうかという点である。長期金利のチャートは次のようになっている。

この2つのチャートを見比べてほしいのだが、先ず長期金利は2016年末に高騰した後、2017年は9月頃まで下落基調となり、その後上昇に転じている。

一方で個人消費の方は2017年8月頃まで減速していたが、その後持ち直し、11月にピークとなった後また減速している。

長期金利の高騰は自動車や住宅のローン金利を通じて実体経済に悪影響を及ぼすが、その影響が出るまでにはタイムラグがある。2017年中盤までの個人消費の減速は2016年末からの長期金利の高騰が影響を与えていたものであり、その後11月までの個人消費の持ち直しは2017年9月までの金利低下を受けたもの、そして現在個人消費が減速しているのはその後の金利再上昇を受けたもの、と大雑把に把握して問題ないだろう。

こう考えると、やはり長期金利はこの辺りが分岐点であり、アメリカ経済が引き続き加速するためには長期金利が2.4-2.5%辺りの水準を超えてはならないのではないか。実体経済が好調ならば2.6%辺りでも耐えられるのかもしれないが、2.8%や3.0%台で高成長を維持するのは難しいだろう。

現在の長期金利は2.88%なので、長期金利が現在の水準を維持するかそれ以上に上がることになれば、アメリカ経済は緩やかに減速してゆく可能性が高い。

結論

しかしながら、何度も言うように長期金利の高騰が実際にGDP統計に影響を与えるまでにはタイムラグがあり、金利が上昇しているとはいえ、利上げを停止させるほどにGDPが減速するまでには時間がかかる。4月末に発表される1-3月期GDPには先ず間に合わないだろう。アメリカ経済が仮に急減速したとしても、7月末発表の4-6月期GDPに深刻な影響が出るシナリオが一番速いものではないか。

したがって、投資家はやはり少なくとも夏頃まではアメリカの金融引き締めが継続するものと考えたほうが良いだろう。筆者は引き続きジャンク債を空売りするが、個人消費などの指標を随時注視し、状況が変わっていないか確認しながら投資を続ける必要があるだろう。

経済指標については、今回のようにここでも随時取り上げてゆく。毎月の個人消費までは確認しない個人投資家が多いのかもしれないが、現在の相場状況ではそれは必須である。