奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

奇妙な動きだが、だからこそ注目しなければならない。

ECB(欧州中央銀行)の利下げが市場の期待に届かなかったこと、そしてOPECが原油減産で同意できなかったことを受け、世界中の金融市場が荒れている。

米国利上げ前にドルが急落、しかもドルが急落しながらドル建ての原油が更に急落するという原則に反した動きだが、そこには意味があるのである。先ずは最近の下落の発端となった原油安から見てゆこう。

テレグラフ紙(原文英語)によれば、英国のキャメロン首相はEU離脱を問う国民投票において、EU側の歩み寄りがない場合、EU離脱を自ら国民に呼びかける可能性を示唆した。

キャメロン首相率いる保守党は2017年末までにEU離脱を問う国民投票を行うことを公約にしており、情勢次第では国民投票を2016年内に早めることも示唆している。今回の首相の発言は、移民やテロなどの問題で混乱するヨーロッパ大陸を見、EUから距離を置こうとするイギリス国民の民意を反映してのものと思われる。

そこで、今回の記事ではイギリスがそもそも何故EUを離脱しようとしているのか、今後の展開はどうなってゆくのかを考えてみたい。

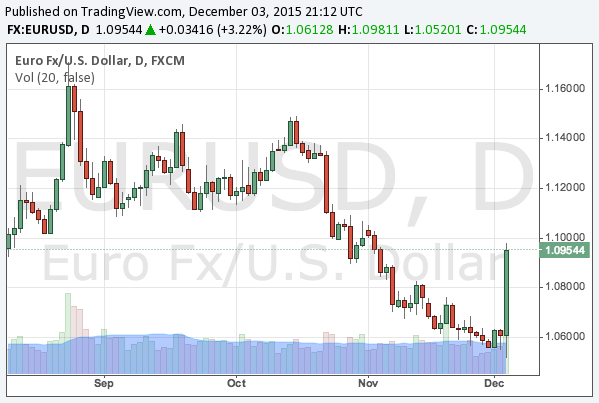

2015年12月3日にECB(欧州中央銀行)が利下げと量的緩和の期限延長を発表した。これに伴う市場の反応などは以下の記事に既に纏めてあるが、金融政策変更に伴いユーロの適正レートも当然変わっているので、この記事ではマネタリーベースとその推移を掲載しながら、ユーロが今後どうなってゆくかを考えてみたい。

今回の政策決定では預金金利が-0.20%から-0.30%へと変更され、更に量的緩和の期限が2016年9月から2017年3月へと延長された。量的緩和については必要があれば延長すると明言していたので、今回はそれを公式に認めただけではあるのだが、半年の延長がどれだけ為替に効果を持つのか、そして今後更に延長されればどうなってゆくのかを見てみたい。

12月3日、ECB(欧州中央銀行)は政策決定会合で、預金金利の引き下げと量的緩和の期限の延長を決定した。預金金利は-0.20%から-0.30%へ、量的緩和の期限は2016年9月から2017年3月へと変更された。

ドラギ総裁が前もって追加緩和をほのめかしていたこともあり、市場関係者の間では債券買い入れの拡大を予想する声が多かったようであり、利下げと期限延長のみとなった上記の発表を受けてユーロドルは急反発したが、これは市場の勝手な希望的観測が裏切られただけのことである。