2016年、米国は利上げを行おうとしている。アメリカ経済は減速しているが、食品とエネルギー価格を除いたコアCPI(消費者物価指数)は上昇に転じており、このインフレのトレンドが長期的なものであれば、Fed(連邦準備制度)は経済の減速にもかかわらず、利上げを強行する必要に迫られる可能性がある。

そこでこの記事では一度、アメリカのインフレ率の現状とその展望、想定される利上げの時期や回数、そして利上げとインフレ率が株価やドル、金価格などに及ぼす影響を論じてみたいと思う。

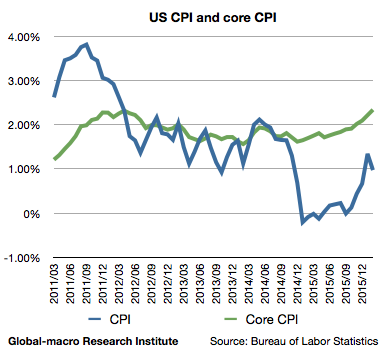

米国CPIの現状

先ずは消費者物価の現状から見てみたい。以下はCPIとコアCPIの推移を示したグラフである。

CPIが低迷しているが、これは原油価格が暴落しているからである。一方で食品とエネルギー価格を除いたコアCPIは上昇に転じており、Fedのインフレターゲットである2%を既に上回っている。

この2つの指標のうちどちらを信じれば良いかと言えば、コアCPIの方である。何故ならば、わたしの予想では原油価格は2016年に底入れするだろうからである。そうすればCPIの方もコアCPIに鞘寄せするだろう。

ではインフレ率は2%を超えて上昇してゆくのか? Fedは利上げを強行して火消しに走らなければならないのか? それを判断するためには、現在のインフレの内容を見なければならない。

サービスが牽引するインフレ

米国労働統計局のデータ(原文英語)によれば、上昇を牽引しているのはエネルギー関連を除くサービス(3.1%)であり、一方で食品とエネルギーを除く財(0.1%)はいまだ低迷している。

サービスの価格が上昇しているというのは、アメリカ経済を継続して眺めてきた人間には理解しやすい状況である。というのは、サービスの主なコストは人件費であり、アメリカでは昨今最低賃金の引き上げがブームとなっていたからである。スーパー大手のWal-Mart (NYSE:WMT; Google Finance)が人件費の増加を原因に業績悪化を発表したのは記憶に新しい。

一方でアメリカ経済そのものは減速している。価格は需要というよりは最低賃金という法律のために上がっているが、経済は落ち込みつつある状況なのである。

つまりこれはコストプッシュインフレである。人件費の高騰が経済成長を圧迫している。

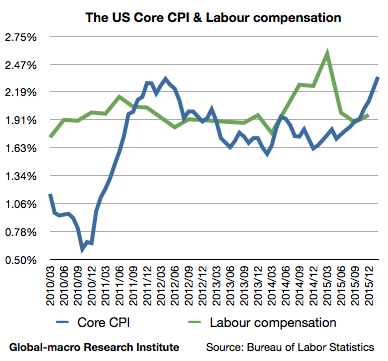

賃金は上昇しているか?

そうであれば、次に見なければならない指標は賃金である。アメリカの賃金は、2015年3月までは上昇していたが、その後減速している。以下は労働対価(賃金など)とコアCPIを比べたグラフである。

サービス業がインフレ率を牽引している状況では、インフレ率と賃金はある程度連動しなければならない。そしてこの2つのどちらが先行指標かと言えば、賃金の方である。企業は賃金を上げざるを得なくなり、財政が圧迫され、商品の価格を上げるのである。

2011年の例を見てみれば、労働対価の方が先にピークアウトをしているのが分かる。インフレ率は10ヶ月ほど後で天井となっている。

では最近の数値はどうかと言えば、労働対価は2015年3月でピークアウトしており、その後は横ばいで推移している。物価が賃金の遅行指標であることを考えれば、2016年2月時点で上昇に向かっているインフレ率も、春過ぎ頃までにはピークアウトすると考えるべきだろう。成長率が減速し、賃金が上がらない状況ではサービスの価格は上がりようがない。

賃金は何故上がらないのか?

ではそもそも何故賃金は減速しているのか? これは恐らくは量的緩和がインフレに有効だったのだと考えるべきだろう。アメリカは既に量的緩和を停止し、利上げを開始している。以下の記事で引用したように、著名ファンドマネージャーのジョージ・ソロス氏も量的緩和はマイナス金利と違いデフレ対策に有効だったと主張していた。

したがって、賃金の減速が続く場合、Fedは量的緩和を再開する他に手段がなくなる。ソロス氏も言っていたように、利下げ余地がほとんどないからである。

利上げはどうなるか?

とりあえず、Fedはあと数ヶ月は労働市場の状況を見ようと考えるはずである。このピークアウトが長期トレンドかどうかを判断するには、わたしも彼らももう少しデータを必要とする。

ちなみに現在、金利先物市場は2016年の利上げ回数をゼロであると見積もっている。個人的にはこれはややハト派過ぎるのではないかと思う。あと1度か2度の利上げは有り得なくはないだろう。これは短期的には金価格にマイナス、ドルにはプラスということになる。

また、他にインフレを押し上げる要因として、ドルの下落による輸入物価の上昇と、あとは住宅価格の上昇が挙げられる。前者は利上げでドルが上昇すれば消えるものであるから、さほど問題ではないが、そもそもドル高でもコアCPIが上がっている事実は注目に値する。住宅価格は量的緩和停止後は落ち着いてはいるが、注意が必要ではあるだろう。

2016年が正念場

ここからはファンドマネージャーと中央銀行のマクロ経済学を舞台とした勝負となる。多くの著名投資家が利上げが失敗する方向に賭けている。

- ジョージ・ソロス氏: アメリカ経済は減速する、利上げは失敗する、マイナス金利は効かない

- レイ・ダリオ氏: 年内利上げは深刻な誤りに、そして米国は量的緩和を再開する

- ラリー・サマーズ氏: 米国の利上げは困難、ドル高で米国の需要は海外に流出する

読者には周知の通り、わたしもドルが下落して金が上昇するシナリオに賭けているが、このまま一直線で上昇すると考えているほどに楽観的ではない。

いまだインフレ率は上げ止まっておらず、Fedが利上げを試みる可能性は十分にある。米国株は世界同時株安から反発したため、Fedが金融市場を気遣う必要はない。株式は微妙な立場にあり、インフレは株価にプラスだが、経済成長は望めず、利上げは当然マイナスである。

また、金利先物が利上げなしを織り込んでいる以上、利上げをすれば金価格にもマイナスとなるだろう。

しかしリアルタイムで報告している通り、わたしは2015年12月から金の買い付けを始めており、平均を取っても十分な安値でポジションを持っている。もう一度それ以下に下がることがあれば更に買い付けるための資金もある。かなり有利な賭けになっていると思っているが、どうなるか楽しみに待っていようと思う。マクロ経済の学説を賭けた、中央銀行家と市場関係者の勝負である。