さて、アメリカのGDP統計が発表された。単に経済成長率だけを見れば市場予想より低かったということしか分からないが、GDPの内訳を見ていくと多くのことが判明する。

減速したGDP

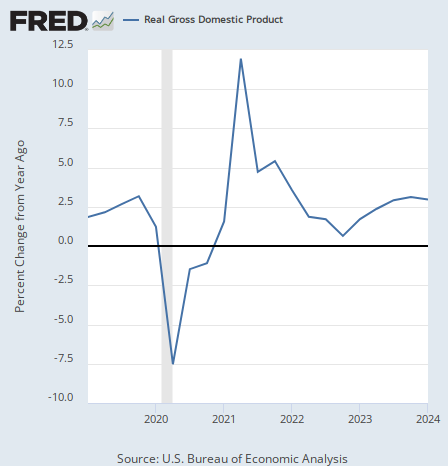

2024年第1四半期の実質GDP成長率は前年同期比で3.0%となった。まだ高い数字だが、前期の3.2%からは減速している。

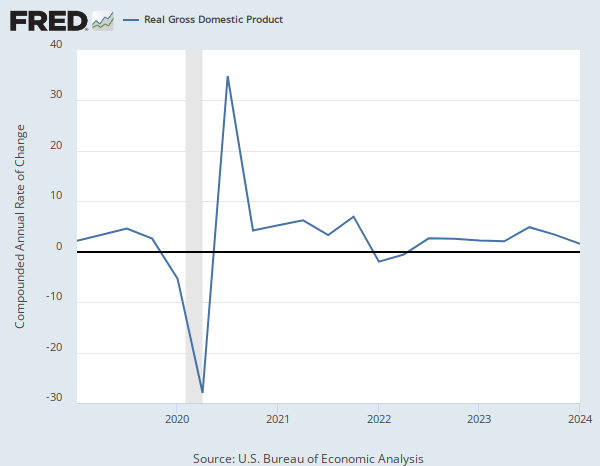

前期からの直近の変化率を年率で見た前期比年率(以下同じ)では状況はより悪く見える。前期比年率では成長率は1.6%となり、前期の3.4%からかなりの減速である。

前年同期比の数字よりも前期比年率の数字の方が悪いということは、直近1年よりも直近3ヶ月の方が悪いということで、状況が悪化していることが分かる。

消費

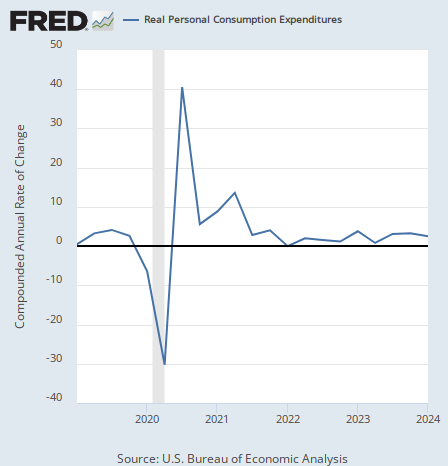

内訳はどうだろうか。まず消費だが、実質個人消費は2.5%の成長となり、前期の3.3%から減速した。

経済統計を見る上ではこうした短期の減速が長期トレンドなのかどうかを考えることが重要だが、筆者は消費がここから長期的に減速してゆくと見ている。

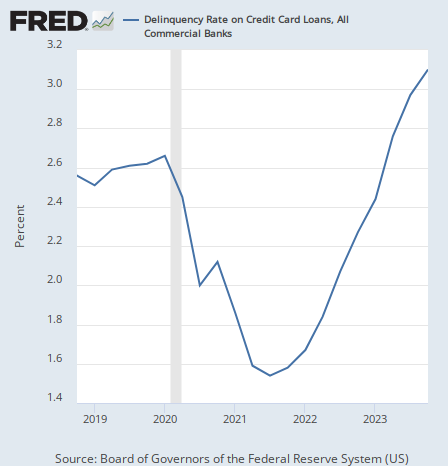

理由は、長らく続いている高金利でクレジットカードの返済遅延率が上がっているからである。

高金利は確かにアメリカ経済に効いている。遅行指標であるGDPにまで影響が及ぶのに時間が掛かっているだけである。

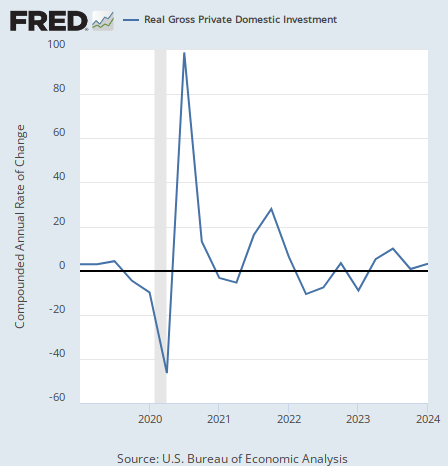

投資

一方で、今回投資は悪くなかった。実質国内総民間投資は3.2%の成長となり、前期の0.7%を上回った。

設備投資はローンを組んで行われることが多いので、これは金利の影響だろう。少し前まで金融市場が大幅な利下げを予想していたため、第1四半期のあいだアメリカの長期金利は下がっていた。

だがこの利下げ期待は修正され、金利は上がっている。投資もおそらく第2四半期には減速となるだろう。

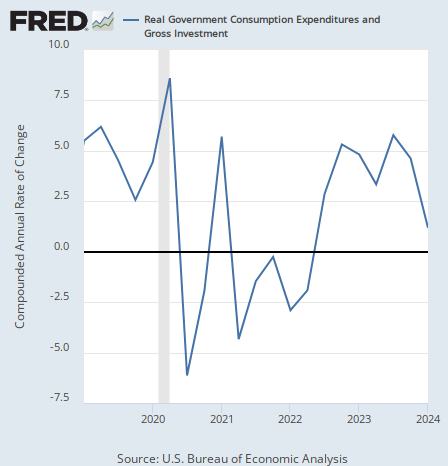

政府支出

次に政府支出だが、これが今回の減速の原因である。政府支出は1.2%の成長となり、前期の4.6%から大幅減速した。

とはいえ、アメリカの財政赤字はコロナ後の急増からそれほど減っておらず、政府支出は減速どころか減少でようやく正常化と言える状態にある。

また、これが今の米国経済最大の問題なのだが、政府の予算の多くが高金利で増大した国債の利払いに消えていっている。

状況としては政府支出もなかなか増やせないのだが、今年は11月に大統領選挙があり、その後の財政政策がどうなるかは少し考えなければならない。

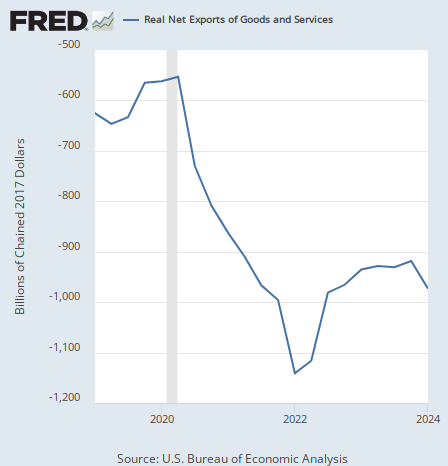

輸出入

最後に輸出入だが、実質純輸出は以下のように減少している。純輸出は輸出から輸入を引いたものなので、成長率ではなく実際の数字を掲載している。

内訳を見ると輸入の増加が寄与しているので、恐らく最近のドル高が効いているのだろう。

結論

ということで、GDPの内訳を見ると今後のアメリカ経済には暗雲が漂っていることが分かる。

消費、投資、輸出入には高金利とそれに伴うドル高の影響がはっきりと確認され、政府支出も高金利による政府の利払い増加が重しとなっている。

一方でインフレデータはインフレ加速の兆候を示している。

ここから更に金利上昇・ドル高となれば、GDPの内訳を考慮した上での結論は明らかである。アメリカ経済は更に減速してゆくほかないだろう。