DoubleLine Capitalを運用するジェフリー・ガントラック氏がアメリカにおける金利高の危険性について警鐘を鳴らし続けている。多くの投資家がトランプ相場による株高、金利高に沸くなかで、債券王はリスクに焦点を当てている。

長期金利高騰

ドナルド・トランプ氏がアメリカ大統領選挙に勝利した後、もっとも顕著な市場の変動は長期金利の上昇である。トランプ次期大統領の減税と公共事業などの経済政策によって、経済成長とインフレが取り戻されると市場が予想しているのである。

多くのヘッジファンドマネージャーが金利上昇を予想する中、ガントラック氏は金利上昇が金融市場に与える悪影響を懸念している。Reuters(原文英語)によるインタビューで彼は以下のように述べている。

3%を超えれば問題となるだろう。長期金利が3%を超えれば、債券の上げ相場は終わったと宣言せざるを得なくなる。

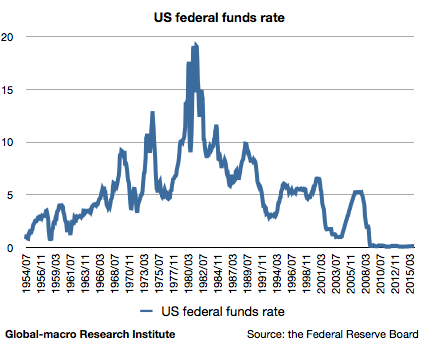

債券の上げ相場とは、過去30年間にわたって金利が恒常的に下落し続けてきた状況を指している。金利の下落は債券価格の上昇を意味するからである。以下はアメリカの政策金利の長期チャートである。

ガントラック氏はトランプ次期政権の経済政策は「債券に優しくない」として、今後4-5年で長期金利は6%ほどまで上昇すると予想した。大統領選挙後の長期金利のチャートは以下のようになっている。

高金利の悪影響

では、金利が上がれば具体的にどういう弊害が生じるのか? ガントラック氏が第一に懸念するのは利回りの高いいわゆるジャンク債への影響である。もし2017年に長期金利が3%を超える事態となれば、高利回りの「ジャンク債は流動性不足のブラックホールに飲み込まれることになる」とした。

利上げは金融引き締めであり、金融引き締めとは流動性縮小である。中央銀行が量的緩和で資金をばら撒いた後、市場からその流動性が引き上げられれば、通常リスクの高い資産から順番に下落してゆく。アメリカ国内の市場に目を向ければ、それは株式とジャンク債である。

読者には周知の通り、株式市場では利上げの悪影響と新政権の政策の好影響が互いに争っている。現状では後者が勝っているようであるが、個人的にはこの動きに懐疑的である。一方で、ジャンク債にとっては単に悪影響だけが大きく、にもかかわらずジャンク債が下落していない状況は不自然であると以前にも指摘しておいた。ガントラック氏も同様に考えているようである。

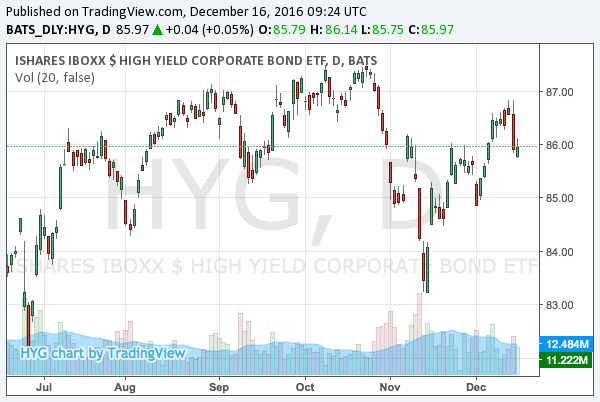

下落しないジャンク債

大統領選挙後、ジャンク債を集めたETFの株価は以下のように推移している。

一度下落しかかったが、その後踏みとどまり、高値圏で推移している。理由は原油高である。高利回りの債券を発行する企業はシェール関連企業が多く、原油価格の反発によってそうした企業の財務状況が改善しているのである。

ただ、米国債の金利が上がり続ければ、こうした高利回りの債券も米国債やその他の社債などとの競争に晒され、更に高い利回りを提供することを余儀なくされる可能性がある。利回り上昇は価格の下落であり、ガントラック氏はそういう状況を予想しているのである。

株式市場

また、ガントラック氏は大統領選挙以来上昇し続けている米国株についても言及している。金利高は住宅ローン金利の上昇を通して不動産市場に悪影響を及ぼすと指摘した上で、米国株については遅くとも1月20日の大統領就任式までに勢いを失い、またドル高についても今後数週間で勢いは弱まると予想した。

読者には周知の通り、アメリカのGDP成長率は住宅ローンや自動車ローンを通して明らかに低金利に依存しており、金利上昇は実体経済にも大きな影響を及ぼすだろう。その辺りについては以下の記事で詳しく解説している。

結論

ここでも以前、高金利が金融市場に悪影響を及ぼす臨界点については2.7%-3.0%と予想しておいたが、ガントラック氏も3%と似た水準を予想しているようである。現在、長期金利は2.6%であり、そうした水準にかなり近づきつつある。

一方で、どのような市場から先に影響が出始めるかには議論の余地がある。しかし注目すべき資産クラスは大体決まっており、株式市場、ジャンク債、そしてドル建て負債を多く抱えた新興市場である。今後もこうした市場の見通しについて優先的に伝えてゆく。