これまで何度も取り上げてきた著名投資家のジム・ロジャーズ氏は、周知の通り逆張り投資家である。ブームになっている市場には目もくれず、投資家に見向きもされない市場、あるいは叩き売られている市場に投資をし続ける。

彼は1973年にジョージ・ソロス氏とクォンタム・ファンドを設立し、途方もないパフォーマンスを叩き出した後、1980年にヘッジファンドを引退、その後は世界一周などをしながら自分の資金を運用する冒険投資家となっている。

彼の逆張りの投資スタイルはその当時からのものである。今回の記事では彼の著書『商品の時代』に書かれた引退後の彼の投資に着目し、ロジャーズ氏の逆張り投資の歴史を紹介してゆきたい。

1980年代の米国株

ロジャーズ氏がクォンタム・ファンドを辞めた1980年までの十数年、アメリカの株式市場は不調続きだった。1970年代はアメリカ経済を高いインフレが襲った時代であり、物価は上がっても経済成長率は上がらなかった。

株価は1970年代を通じてほぼ横ばいである。物価が毎年10%も上がるなかで株価が10年も横ばいであれば、実質的には株式投資家は大損である。

誰もが株式市場に悲観的で、1979年のニューズウィーク誌の表紙には「株は死んだ!」と大見出しが踊った。しかしそうは思っていない投資家が居た。ロジャーズ氏は以下のように書いている。

そんなことはないとわたしは思っていた。1982年に公の場で、株の下落相場は終わった、おそらく今が買い時だと述べたとき、皆には気が狂ったと思われた。

しかしロジャーズ氏は周囲の否定的な反応をむしろ歓迎した。

もっとも、それはよい兆候だ。その頃には、自分は他人が投資しないところに投資して儲けてきたのだとわかっていたし、人々は株に対して臆病になりすぎていた。通念に逆らうべきときが来ていた。

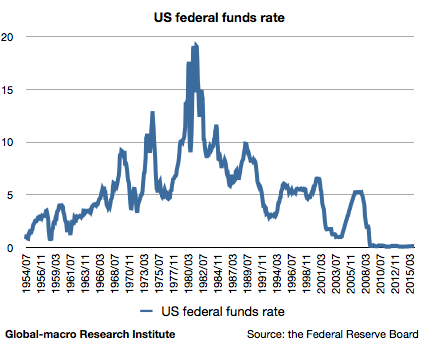

その後アメリカの株式市場はどうなったか? 1982年からの相場と言えば、金融関係者ならば周知の通り、レーガノミクスによる歴史的な大相場である。景気減速を顧みない高金利によるインフレ退治が奏功し、1980年代には利下げを実行できる状況になっていた。政策金利のトレンドが反転したのである。

この金利低下への大転換に株式市場は大いに反応した。株価は1982年の安値から1年足らずで50%も上昇した。

専門家連中は「売ったほうがいい。狂っている。急激に上がりすぎだ」と警告した。

しかし株価はそのまま上昇を続け、1987年のブラックマンデーまで実に3倍の上げ相場を演じることになる。当時の詳細は以下の記事で取り上げている。

この上げ相場は結局、紆余曲折ありながらも2000年のドットコムバブルまで続くことになるが、その頃にはロジャーズ氏は別の市場を探していた。

2000年代のコモディティバブル

ロジャーズ氏が次に目を付けたのはコモディティである。つまり原油、鉛、砂糖、コーヒーなどである。

上で述べたように、1970年代はインフレの時代であり、中東戦争などによる石油危機、つまり原油価格の高騰がインフレの原因でもあった。しかし1980年代に入ってからはそれも収まり、その後はインフレ率下落の時代、つまりコモディティ市場にとっては低迷の時代に入ってゆく。

しかしロジャーズ氏は、中国などの新興国が莫大な人口増加を伴いながら成長していることに目を付けた。将来鉱物や農作物などの需要は急速に増加してゆく一方で、どの市場も供給が引き締まっていた。

時代はドットコムバブルである。誰もがマイクロソフトやインテルの話をしていた。ロジャーズ氏はそうしたバブルに目もくれずコモディティ市場のことを考えていた。

その頃毎週出演していたCNBCの番組で、コモディティ投資の魅力や、急成長している中国経済が原材料への需要をいかに押し上げるかについて話を始めた。案の定、こいつ、頭がおかしくなったんじゃないかという眼で見られた。またしても、だ。

しかし自分の分析を強く信じていたロジャーズ氏は、自分で作ったコモディティ指数に投資をした後、世界一周の旅に出かけた。シベリアや中国やアフリカを走り回った後、ロジャーズ氏がアメリカに帰ってきた時、株式市場はまさに彼の予想通りの結果となっていた。

私たちが出かけている間に、ドットコムバブルは崩壊していた。あの苦しみを味わわずにすんで「運がよかったね」と人は言う。私は努めて寛大に振る舞った。

バブルの最中に「これはバブルだ」と言ってもほとんどの人は聞き入れないものである。だからロジャーズ氏はそうした市場に背を向けた。運が良かったのではない。そうした市場を黙殺する賢明さがあったのである。

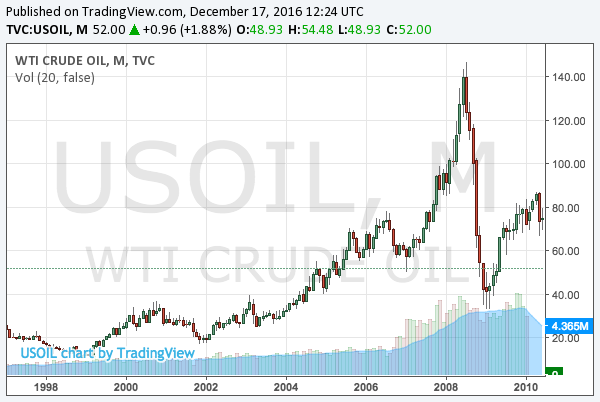

一方でコモディティはどうなったか? 中国の経済成長や人口増加、そしてリーマンショックを引き起こしたアメリカの低金利によって大相場を演じることになる。原油価格は10年足らずで10倍になった。

結論

投資の才能とは何か、どうすれば投資で儲けることが出来るのかと聞かれることがある。勿論、投資にはある程度の頭脳も必要である。しかし一番重要なものは個人的には性格だと思っている。

誰もが狼狽売りをしている中で、暴落しているものを割安だと感じて買い向かうのは気力が要ることである。しかしそこにこそ利益の源泉がある。それを可能にするのがロジャーズ氏のような他人の逆を行く気質なのである。

彼のそうした投資スタイルは、彼の生き方にも表れているように思える。1980年にクォンタム・ファンドを辞めて以来、彼はヘッジファンド稼業を引退し、自分の資産のみを運用している。クォンタム・ファンドを辞めた時のことについては多くを語りたがらないロジャーズ氏だが、一方でパートナーだったソロス氏が当時のことを少し語ったインタビューが現存している。

ジム・ロジャーズは私のもとで働いていた。彼は事実、素晴らしい証券アナリストだった。仕事が驚くほどに早く、8人分の仕事を1人で行った。だからわれわれのパートナーシップは当初、非常に上手く行った。しかし彼は、別のもう7人が彼の隣で働くことを拒否したので、われわれは袂を分かつしかなかった。

「彼は別のもう7人が彼の隣で働くことを拒否したので」のいう箇所が印象的である。

ここからは想像でしかないが、彼は恐らく、ファンドが大きくなってゆくことが嫌だったのだろう。今回引用した彼の著書『商品の時代』には、もしかするとその時のことを暗喩したのではないかと思われる箇所がある。

群から離れれば必ず群から批判され、罵倒されることになるのは身に染みてよくわかっていた。「頭がおかしい」と言われることになるのだ。しかし、それは投資家にとってむしろよいことだ。

そしてジム・ロジャーズ氏はクォンタム・ファンドで一稼ぎした後、自由に生きることに決めた。

ソロス氏と一緒にファンドを続けていれば、ロジャーズ氏の資産はより大きなものになったかもしれない。しかしロジャーズ氏は自由な人生を選んだ。それが彼にとって収入よりも優先されたのである。

そんなロジャーズ氏は自分の頭で考えることの重要さを強調する。

多くの投資家はアイデアだけを盗み聞きしてそれで儲かると思っていますが、とんでもない間違いです。何についても同じだと思いますが、勉強しなければ成功はないでしょう。自分の金を投資しようというのに、生半可なことでは話にならないのは当然でしょう。

金融業界に居れば、何が上がるのか、何が下がるのかを聞きたがる人々に何度も出くわすものである。そして経験則で言えば、そういう人々は何を誰から見聞きしようと例外なく損をする運命にある。何故ならば、自分の頭で考えないからである。

ロジャーズ氏が勉強をしろと言う時、その言葉には非常な重みがある。何故ならば、彼ほど世界中の市場を入念に分析している投資家はいないからである。「インドネシアのパーム油がどうなっているかを知らずにアメリカの製鉄株にどうやって投資できるだろうか?」。

投資とはそれほどの努力が必要なものなのである。常にそのことを忘れずに相場に向き合うとき、投資家はようやくスタートラインに立つことができる。