さて、現在注目されている雇用統計の時期が今月もやって来た。今回は6月分のデータとなる。

底打ちするも上がらない失業率

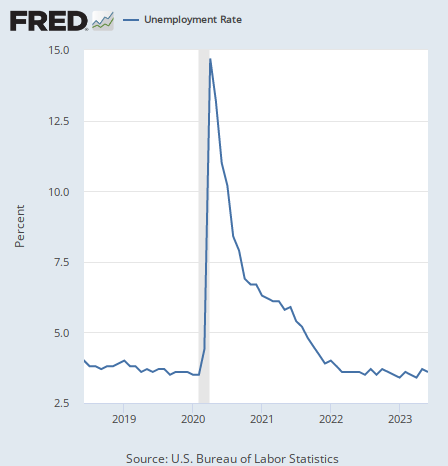

順番に数字を見てゆくが、先ずは失業率からである。失業率は3.6%となり、前回の3.7%からやや下落した。グラフは以下のようになっている。

底は打っているように見える。底は3.4%であり、そこまでは下がっていない。

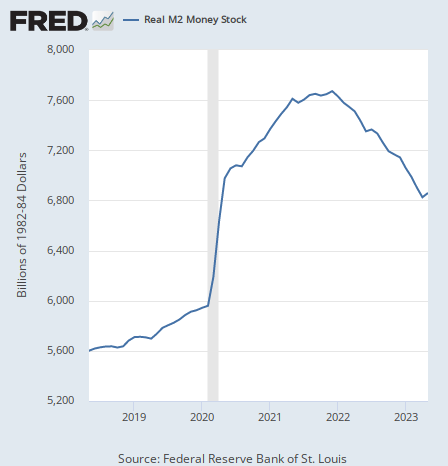

だが底打ちしてから上昇に転じるまでの速度がやはり遅い。筆者は、コロナ後の現金給付によって急増したマネーサプライ(預金と現金の総量)が以下のようにまだ積み上がっている状態なので、経済はまだ減速していないという推測を立てているが、それを確認するかのような失業率のグラフである。

この現金の山がコロナ前の水準まで落ちない限り経済は延命される。だがインフレが抑制されるのであれば、最終的には失業率は上がらざるを得ない。

だが失業率がいつ上がり始めるのか(ひいてはインフレがいつ本当に落ち着くのか)は毎月のデータで確認するほかない。

時給は加速していないが

失業率は景気後退までの距離感を示してくれる一方で、物価により直接的に影響するのは時給の方である。時給は特にサービス業にとって主な経費となるために、サービスの物価に影響するからである。

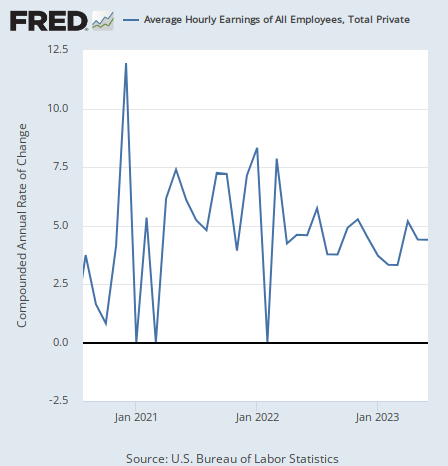

さて、その平均時給は4.4%の上昇(前月比年率、以下同じ)となり、前月の4.4%から横ばいとなった。グラフは次のようになっている。

こちらもあまり動いているようには見えない。その緩慢な動きこそが読み取るべきデータなのかもしれない。

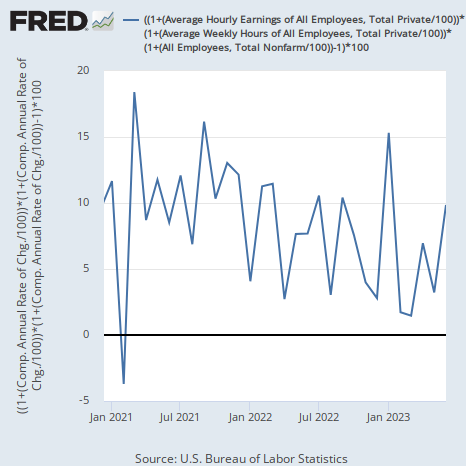

だが賃金についてはもう少し踏み込んで考えることも出来る。先月の雇用統計で債券投資家のジェフリー・ガンドラック氏が以下のように経済全体の労働時間に言及していたことを思い出したい。

労働者の数は増えたが、平均労働時間は顕著に下がった。そして労働者の数と平均労働時間を掛けると、合計が出る。

ガンドラック氏はこの計算で経済全体の労働時間の合計を算出していた。ここでは彼の議論を更に進展させて、その数字に更に平均時給を掛け合わせると、すべての労働者に支払われた賃金の合計をおおよそ出すことができる。

そのグラフを作ってみると、その成長率は9.8%となり、前月の3.2%から急加速している。

失業率と平均時給だけを見ていれば緩慢な動きしか見えなかったものの、このグラフを掲載すると一気に雲行きが変わってくる。

つまり、労働市場は過熱している。

結論

このデータに対する金融市場の反応は微妙だった。短期金利は下がった一方で長期金利は上がり、株価は下がった。

筆者にはむしろ短期金利が上がるべきデータのように見える。インフレを抑制するには、利上げがもう少し必要となる可能性が高いからである。

それは当然ながら株式市場にはマイナスになるので、株価の下落については正しい反応だろう。いずれにしても、何度も言っているがパウエル議長は少なくとも一度はインフレ退治をやり抜くだろう。デフレは少なくとも一度は来なければならない。

アメリカの金融引き締めはアメリカ経済を破壊しなければならないし、今の引き締めで足りないならば、もう少しの引き締めが行われるだろう。