DoubleLine Capitalのジェフリー・ガンドラック氏がCNBCのインタビューで米国債の下落とアメリカの金融政策について語っている。

米国債の動き

今年の株価下落で多くの人は関税と株式市場に注目しているだろうが、著名投資家の目線はそちらには向いていない。彼らが見ているのは財政赤字と米国債である。

債券の専門家であるガンドラック氏は、去年から債券市場の異常を訴えていた。去年9月、インフレ後初めての利下げが開始されたが、その時の長期国債の金利の動きをガンドラック氏は次のように振り返っている。

政策金利は1%利下げされた。だが長期金利はむしろ上がった。それは普通起こらないことだ。

普通、利下げされれば国債の金利も下がるのだが、去年の利下げでは利下げによるインフレ懸念で長期金利はむしろ上昇した。

去年9月から年末までの長期金利のチャートは次のようになっている。

ガンドラック氏は普通なら下がるはずの長期金利が上がっているこの動きを見て、米国債に異常が起きていると主張していた。国債の金利上昇は価格の下落を意味するので、利下げで米国債が下がったということだからである。

4月の株安と米国債下落

そしてガンドラック氏の懸念は正しかった。今年4月の株価下落で、本来株安なら資金逃避で買われるべき米国債が下落したのである。

ガンドラック氏は次のように述べている。

景気後退になればドルは上がり、金利は下がるとほとんどの人は予想するだろうが、今回はその逆が起こった。

金利は上がり、米国債は下落した。それはリーマンショック時でさえ起きなかった異常事態である。

そしてそれこそが、株安そのものは気にしていなかったトランプ政権が、急に関税を延期した理由である。

特に、ジョージ・ソロス氏のSoros Fund Managementを運用していたヘッジファンドマネージャーでもあるスコット・ベッセント財務長官が米国債の下落を懸念した。彼はこの状況の深刻さを理解している。

米国債の下落は今後も続く

だがガンドラック氏はベッセント氏にとってほとんど死刑宣告にも聞こえるような予想をしている。

ガンドラック氏は次のように述べている。

これは単なる偶然や1回きりの現象だとは思わない。それはこれからも続くと予想している。いつも話題にしている国債の利払い費用が酷い状態になっているからだ。

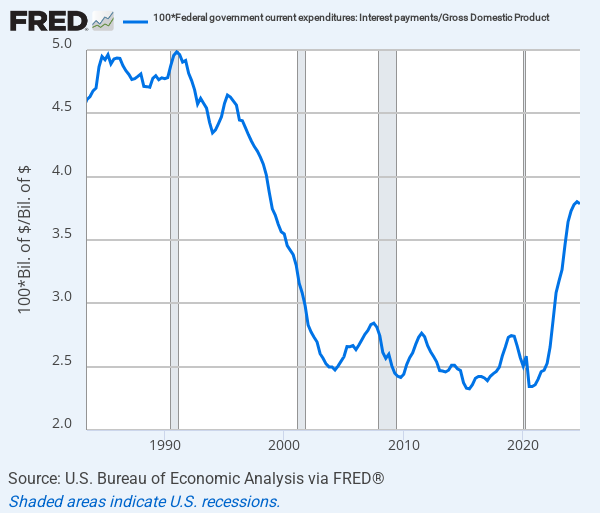

アメリカではコロナ後の金利高騰により、米国債の利払い費用が急増している。今ではGDPの7%の財政赤字のうち、半分は国債の利払い費用となっている。

去年の利下げ、今年の株安で米国債が下がったのは、金融市場がこの財政赤字と利払い増加を危惧しているからである。

ガンドラック氏は次のように続けている。

利払いは1日40億ドルになろうとしている。経済が弱まる時に長期金利が下がらない、あるいはむしろ上がってゆくような状況になれば、規格外の金融政策をテーブルに上げる以外、対処のしようがなくなるだろう。

下がらない長期金利

ガンドラック氏が懸念するのは、4月の株安における米国債売りが恒常化することである。

現状ではベッセント財務長官が危機を察したお陰で一時停止しているが、長期金利は実はそれほど下がったわけでもない。長期金利のチャートは次のようになっている。

4月の金利急騰の水準に徐々に近づきつつある。急上昇でなければ当時ほど緊急事態ではないかもしれないが、あまり喜ばしい状況ではない。

もしこのまま金利上昇が止まらなければ、最終的にはどうなるのか。ガンドラック氏は次のように述べている。

イールドカーブコントロールをしなければならなくなるかもしれない。アメリカでは1940年代と1950年代前半に行われた。日本では長期間行われた。

結論

イールドカーブコントロールとは、中央銀行が国債を買い入れて人工的に金利上昇を抑制する量的緩和に、金利の上限を明確に定めたものである。

この強化版量的緩和は、日本では大幅な円安をもたらした後に、日銀植田総裁によってようやく実質無効化された。

ガンドラック氏が語っているのは、中央銀行が国債の下落を抑えるためにドルの価値を犠牲にしなければならないシナリオである。

状況は明らかにレイ・ダリオ氏が『世界秩序の変化に対処するための原則』で予想している、基軸通貨ドルの終焉とドルの長期的下落に近づいていっている。

ダリオ氏などは、むしろそれこそが債務の解決策だと言っている。

ドルは、米国債は、果たしてどうなるのか。楽しみに進展を待ちたい。

世界秩序の変化に対処するための原則