米国時間7月26日、アメリカの中央銀行に相当するFed(連邦準備制度)は金融政策決定会合であるFOMC会合の結果を発表した。

市場の予想通り利上げは見送りとなった。しかし今回の焦点は利上げではなく、バランスシート縮小の開始についてである。今回はイエレン議長の記者会見がないので、発表された声明文を見てゆきたい。

声明文

先ず、実体経済について語った部分では、実体経済の力強さを強調した上で、最近のインフレ率の不調を認めた形になっている。

実体経済については、前回の声明文に書かれていた「雇用の増加は穏やかだか堅調である」との表現は、単に「雇用の増加は堅調である」という表現に置き換えられたほか、前回の「個人消費はやや上向き、企業投資は拡大した」という表現は、今回の声明文では「個人消費と企業投資は拡大した」となり、両方ともアメリカ経済への自信を示した表現となっている。

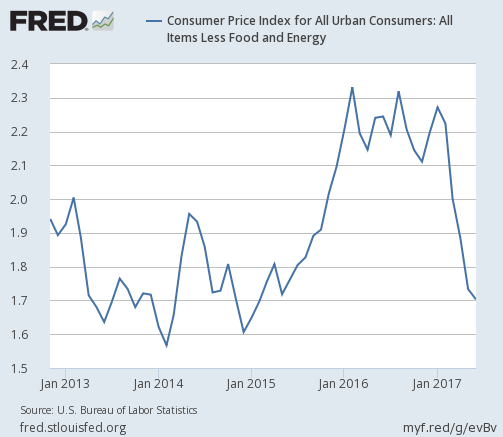

一方で、ここ数ヶ月で急落している物価上昇率については「食品とエネルギーを除くコアインフレ率は下落し、2%を下回って推移している」と状況を認めている。コアインフレ率のチャートは以下のようになっている。

金融引き締めの見通し

さて、より重要なのは金融政策について語った部分である。バランスシート縮小プログラム(量的引き締め)の開始時期については以下のように書いている。

現状では(For the time being)、われわれは保有する債券の再投資プログラムを維持するが、経済状況が広く予想通りに推移する限り、バランスシート正常化プログラムを比較的早く(relatively soon)開始する予定である。

前回の声明文からの変化としては、「今年中に」が「比較的早く」に変化し、そして「現状では」が追加された。これはどういう表現なのか? 「今年中」と「比較的早く」ではどちらがタカ派なのか?

Fedの表現を理解するためには、以前同じ言葉がどのように使われたかを考えればよい。例えば、2016年11月の声明文では以下のように書かれている。

われわれは利上げをすべき根拠が強まっていると判断しているが、しかし現状では(for the time being)、更なる証拠が出ることを待ちたい。

また、同じ月に発表されたイエレン議長の経済見通しでは以下の表現が見られる。

今後発表される経済データが経済成長の更なる証拠を提供すれば、比較的早く(relatively soon)更なる利上げが十分に妥当なものとなるだろう。

そして読者もご存知の通り、Fedは翌月、2016月12月に利上げを行なったのである。

Fedの書いた声明文を丁寧に読み解いてゆけば、イエレン議長がどういうメッセージを発信したかったのかということが理解出来る。つまり、今回の声明文は次回9月の会合での縮小開始も有り得るということを示したFedからのメッセージである。

市場の反応

しかしながら、これまでもバランスシート縮小という金融引き締め政策を軽視してきた金融市場は、今回の声明文も真剣に受け取ることはなかった。先ずドル円は以下のように推移している。

以下は金価格である。

金価格上昇はドル安を意味する。

結論

投資家にとって、これはFedか市場かどちらを信じるかという問題である。そしてわたしがどちらを信じるかと言えば、現状に関して言えば、Fedの方である。

最近の市場のあまりに楽観的な反応は、どうやら彼らがゲームのルールが変わったということを理解していないということであるようだ。しかし相場は確実に新たな段階に進んでいる。

この新たなトレンドのもとでどうトレードすべきかということについては出来る限り速やかに記事にするつもりだが、先ずは以下のレイ・ダリオ氏の相場見通しを熟読してもらいたい。様々な著名投資家の意見を報じてきたが、彼のものが一番理解が深いと言えるだろう。

新たなトレンドについて纏めるべきことが多いので、直ちに記事に出来ない代わりに、この記事では個人的なポジションについて少し書いておこう。個人的には、会合前に取ったドル円のプット・オプションの売り(下がらなければ利益が出る取引)をそのまま維持している。会合後の市場の動きを信用せず、ただ自分のポジションを続けている。

このままFedが親切に低金利を続けてくれると思っている投資家は、やはり考え直した方が良い。そしてトランプ大統領が低金利を望むからといって、彼がそのまま低金利を実現するわけではないということも理解しておくべきだろう。しかしその辺りについては次からの記事に委ねることとする。