2017年4-6月期の米国GDP速報値が発表された。トランプ政権以来アメリカでは長期金利が上昇しており、ローン金利上昇などを通じて実体経済を減速させることが懸念されているが、現状ではアメリカ経済は何とか耐えているようである。

アメリカのGDP統計についてはこれまでも報じてきたが、減速の傾向が見られない訳ではない。しかし中央銀行による金融引き締めを阻害するほどの減速は第2四半期の時点でも見られておらず、昨今の金利再低下の傾向を考慮すれば、2018年2月のイエレン議長の任期終了まで、アメリカの実体経済は持ちこたえてしまうのではないかと思う。

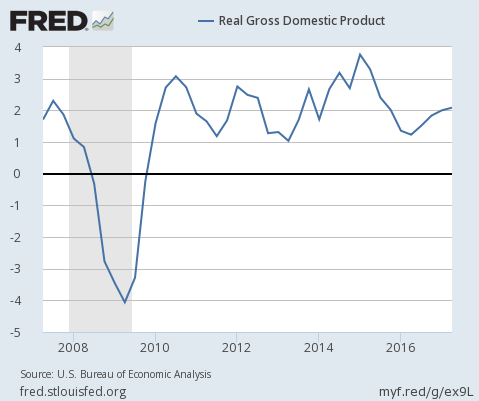

アメリカの経済成長率の推移

兎に角も、先ずは今回のGDP統計の内容を見てゆこう。実質GDP成長率(前年同期比、以下同じ)は2.08%となり、前期確報値の2.00%から若干の加速となった。グラフは以下のようになっている。

トランプ政権はまだほとんど何もしていないにもかかわらず、アメリカ経済は高金利に耐えている。しかし一方で、長期金利が2.8%に届かない程度の金利上昇でもアメリカ経済の成長率が2%程度に頭を抑えられているというのも事実である。

今後この数字がどうなるかを占うためには、やはりGDP統計の内訳を見てゆくべきだろう。先ずは個人消費からである。

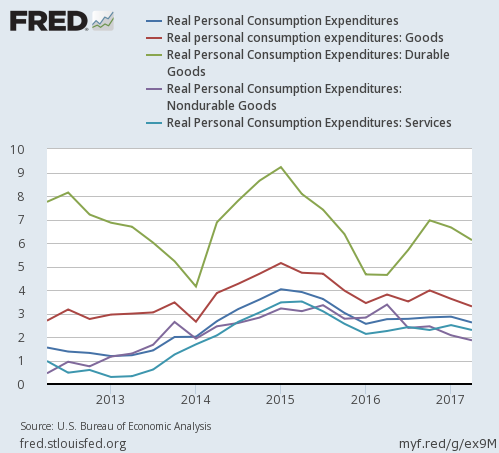

個人消費

個人消費は2.62%の成長となり、前期の2.87%から減速している。耐久財、非耐久財、サービスなどの内訳も満遍なく減速となっている。

しかし、最近の個人消費のデータは速報値の段階から確報値に向かうにつれて上方修正が入る傾向があり、直近数回の発表では、ここでいつも伝えている速報値のデータは「やや減速」となりながらも、確報値では僅かながらも加速を維持してきた。

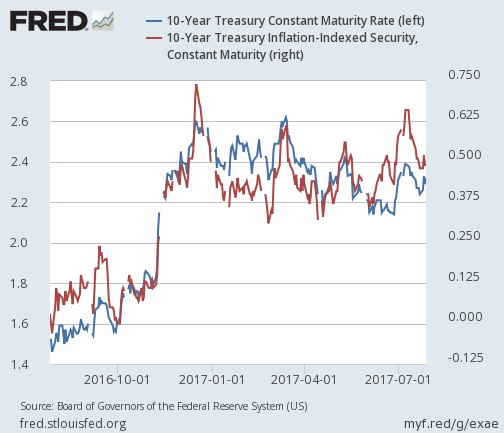

個人消費の動向を決定する一番の鍵は、やはりローン金利に影響を与える長期金利である。以下は名目および実質の長期金利のグラフである。

トランプ氏が大統領選挙に勝って以来、長期金利は上昇している。しかし金利は年末にピークに達して以来横ばいになっており、金利がこの水準に留まれば、少なくとも年内にここから個人消費が大きく減速するとは考えがたい状況となっている。

つまり、米国の利上げとマネタリーベース縮小には差し障りのない水準で推移するだろうということである。

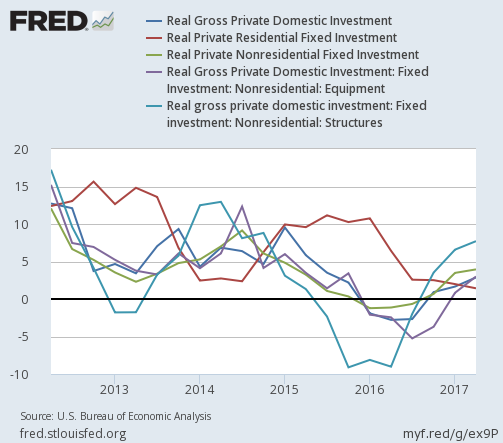

投資

一方で、文句なしに回復が続いているのが投資である。民間国内総投資は2.87%となり、前期の1.66%から更に加速した。

内訳を見れば、住宅投資が金利上昇で低迷する一方、設備投資や構造物などが好調であることが分かる。

これは以前より指摘している通り、原油価格の回復によってシェール企業が掘削設備への投資を再開しているからである。WTI原油価格のチャートは以下のように推移している。

しかし原油による底上げ効果は次第に消えてゆくだろう。前年同期比で見た効果というものは、原油価格が前年よりも高いから効果のあるものであり、原油価格が低かったのは2016年の前半までである。2017年後半には、比較対象となる期間は2016年後半となる。

したがって、原油価格がこれ以上上がらなければ、第3四半期以降のGDP統計で原油価格回復による底上げ効果を期待することは出来ない。ここからはアメリカ経済の実力が問われるわけである。

原油価格の推移については以下の記事で予想しており、これまでのところほぼ完全に当たっている。個人的には今年もっとも上手く行っているトレードである。

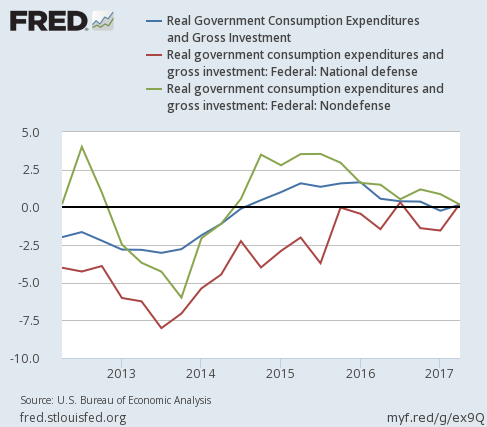

政府支出

次は政府支出である。政府支出は0.18%の成長となり、前期の-0.23%とさほど変わらず、停滞が続いている。トランプ政権に動きがないので、政府支出も変わりようがないということになる。

政府支出が成長を牽引するとすればトランプ政権のインフラ投資政策が実現するときであり、それは恐らく2018年の後半になりそうである。それまでは他の項目を見続けることになる。

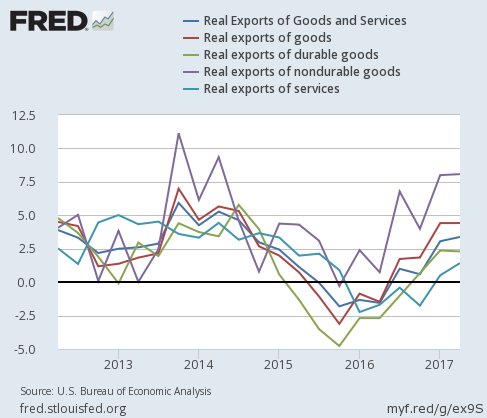

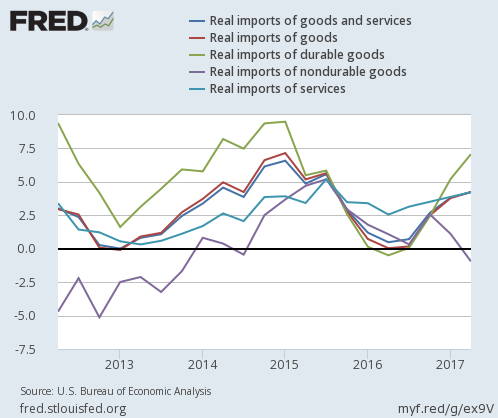

輸出入

最後に輸出入である。先ず、輸入は3.38%の成長となり、前期の3.06%から加速した。

内訳としてはこの四半期ではサービスの輸出が好調、財が横ばいというところだが、長期的な傾向としてはどちらも好調が続いている。

輸出の加速にはどうやら世界経済の回復があるのかもしれない。債券投資家のガントラック氏は以下の記事で、銅価格の上昇を指摘して世界的な需要増加を推測していた。

一方で、輸入は4.24%の成長となり、こちらも前期の3.81%から加速している。

内訳は大きく割れている。大幅に減速している非耐久財に対し、加速する耐久財というのは、減速する個人消費と加速する企業投資を表しているのかもしれない。輸入は輸出のように一枚岩ではない状況となっている。ただ、輸入は輸出から引かれる形でGDPの内訳となるため、輸入の減少はGDPにとってはプラス(増加はマイナス)となることを留意されたい。

結論

総合的に、第2四半期の米国GDP統計はなかなか悪くない結果となった。これで9月のマネタリーベース縮小開始はもしかすればメインシナリオとなったのではないか。

しかし、世界が経験したことのない「量的引き締め」を前にして、リーマンショックさえ経験したことのない若手が多く活躍する金融市場はあくまで楽観を通している。個人的には、その楽観に異を唱えたいのである。