ここでは昨年から記事にし続けていることだが、アメリカでは消費者の間でもインフレが止まらないということが共通認識となってきたようだ。

投資家として気になるのはそれが株価にどう影響するかだろう。アメリカの株式市場が下落すれば日本株も下落するので、アメリカの問題も日本の投資家にとっては大問題なのである。

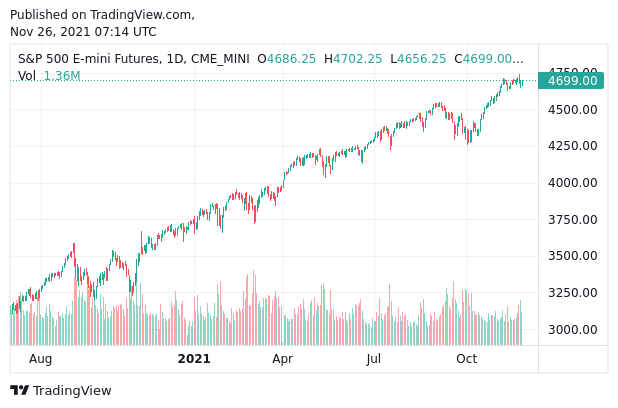

上昇続ける米国株

インフレが止まらなければ、中央銀行は金融引き締めをせざるを得ない。それはいずれ株価暴落を引き起こす。それがここまでの話である。

しかし米国株は、インフレが問題になりながらも史上最高値付近で推移している。以下は主要株価指数のS&P 500のチャートである。

ここの読者ならば周知のことだろうが、暴落が起きる時には先ず周辺のリスク資産から下落し、米国株の主要株価指数は最後まで下落しないことが多い。今回も同じだとは限らないが、今のところ米国株は上昇を続けている。

よって世界的な株安の兆候が出るとすれば、それはS&P 500ではなく他のチャートである可能性が高い。

実際、前回アメリカの金融引き締めによって引き起こされた2018年の世界同時株安では、リスク資産が順番に下落を開始してゆく様子を逐次ここでお伝えしたが、最初に落ちたのは、株式市場の中でも高リスク資産とされる新興国株だった。

リスクオフになれば高リスク資産から下落してゆき、安全資産(と見なされているもの)は最後まで落ちないのである。しかし今回の場合、残念ながら前回指標になった中国株は恒大集団のデフォルト危機で元々下落している。以下は香港のハンセン指数のチャートである。

これをアメリカのインフレおよび金融引き締めと同じ問題と見なして良いかどうかは微妙である。

よって今回は、中国株の次に下落したもの、米国以外の先進国(日本やヨーロッパ)の株式や、米国の主要株価指数以外の小型株指数などを炭鉱のカナリア(炭鉱に毒ガスが充満し始めると人間より先に死んで毒の存在を教えてくれるもの)として使うのが良いだろう。

炭鉱のカナリアの現状

物価高騰からの金融引き締めによる株価暴落の時期については、以下の記事で利上げがいつ株価の耐えられない水準に達するかという観点から、2022年後半と予想した。

しかし一方で中国の恒大集団の危機などアメリカ以外の要因によっては早まる可能性があるとした。

その他に考えなければならないのが、炭鉱のカナリアがどうなるかである。この3つの指標を頼りに株式市場の状況を見ていけば、暴落のタイミングをある程度は掴めるはずである。

では炭鉱のカナリアは今どうなっているだろうか? 以下はドイツの株価指数DAXのチャートである。

なかなか悪くないが、アメリカのS&P 500に比べると頭打ちしている感がある。

しかもユーロ圏ではインフレにもかかわらずECB(欧州中央銀行)が緩和を続けると宣言しており、ラガルド総裁が「マダム・インフレーション」と揶揄される状況に陥っており、株価は下落していないがユーロは下落している。物価高騰時に緩和をすれば当たり前である。

ということでヨーロッパの状況はそれほど良くはない。

次の炭鉱のカナリアは日本だろう。日経平均のチャートは次のようになっている。

年初めから横ばいが続いており、下落トレンドに入れば炭鉱のカナリアの調子が悪くなってきたということだ。

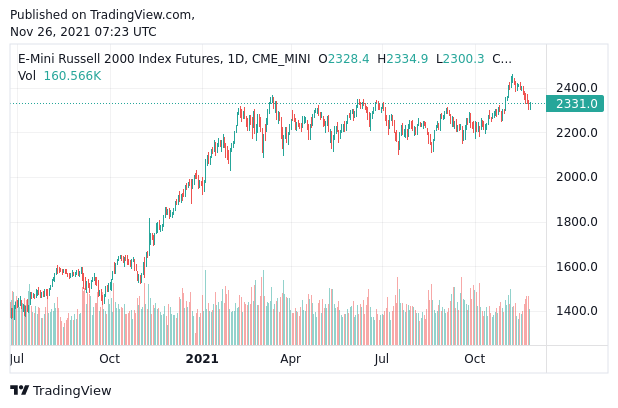

最後にアメリカの小型株指数、Russell 2000を取り上げよう。この指数は2018年の世界同時株安では最後の砦となり、この砦が陥落した次の瞬間から世界の株式市場は暴落へと突入していった。当時、この指数の下落について以下のように書いたことを覚えているだろうか。

筆者は、これを弱気相場が遂に米国市場に到達した証拠であると見ている。

そして実際にそうなった。当時、世界同時株安を教えてくれたRussell 2000は今どうなっているだろうか? チャートは次のようになっている。

S&P 500が上昇する中で横ばいとなっている。微妙に怪しい。

結論

これらの指数が下落トレンドに入り始めた時、暴落のタイミングがいよいよ来たと考えるべきだろう。

日本株を炭鉱のカナリアにしてしまっては日本株に投資している日本の投資家には参考にならないではないかという声も聞こえてきそうだが、これから世界同時株安がいつ起こるかというタイミングで炭鉱のカナリアになりうる資産クラスを保有すること自体全然お勧めできない。

筆者は株を持ってはいるが、ほとんどがコモディティ関連株であり、普通の株は既に僅かである。それに加えて中国の不動産バブル崩壊と、米国債のトレードの2つを軸にしている。

ということで、著名投資家が徐々に撤退を始めているのも理解できることだろう。あとはタイミングの問題である。