そろそろ2022年の株式市場について予想を立てる時期だろうと思う。これまでも断片的には書いてきたが、この記事で一度纏めておきたい。結論から言えば、それは物価高騰から株価暴落までの過程である。

遂に来たインフレ

テーマはインフレである。物価高騰はアメリカが大規模な現金給付を行うと発表した頃から懸念され、筆者を含む一部のファンドマネージャーらが警告していたが、リーマンショックを予想したジョージ・ソロス氏の警告が無視されたように、これらの警告は無視された。

しかしその後、金融市場では金属やエネルギー資源、農作物などのコモディティ銘柄が高騰した。インフレはまず金融市場で先に織り込まれるからである。主要なコモディティの中で一番上がったのは銅だろう。

そして現金給付によるコモディティ高騰に追い打ちをかけたのがリベラル派の人々が社会全体に強要した脱炭素政策である。

彼らが化石燃料の供給を無理矢理抑え込んだので、化石燃料が高騰しているのである。天然ガスの高騰は脱炭素を強行したヨーロッパで特に酷く、裕福なリベラル派の政治的な遊びのせいで貧困層は暖房なしの冬を迎えようとしている。

こうした状況は徐々に日用品全般に波及し始めた。原油価格高騰は化学繊維やプラスチック製品の価格に影響を与える。こうしてインフレは社会全体の現象となったのである。金融家には去年から分かりきっていたことに、一般人や政治家や中央銀行家などの素人たちは今更慌て始めているということになる。

インフレの株式市場への影響

現金給付と脱炭素の悪影響がインフレだけだったならばまだ良かっただろう。貧しい人たちが飢えたり凍えたりするだけで、リフレ派の人々からすれば「インフレは問題ない」ということになるのだろう。

しかしわれわれはまだインフレの株式市場への影響を議論していない。

株式市場はどうなるだろうか? 注目されるのは中央銀行の動きである。

「インフレは一時的」であると長らく主張(この時点で矛盾ではないか?)していたFed(連邦準備制度)だが、緩和を止めたくないパウエル議長を無視して他のメンバーがテーパリング(量的緩和縮小)の開始を押し切った。

Fedは更にパウエル氏を置き去りにしながらテーパリングを加速しようとしており、その後には当然利上げが控えている。

こうして中央銀行は金融引き締めを余儀なくされている。アメリカ経済は決して良い状態ではないが、物価上昇を抑えるために金利を上げざるを得ない。

これは2018年の世界同時株安と似た状況である。当時の株価チャートを掲載しよう。

当時、パウエル議長は金融引き締めを強行し、株価が暴落を始めた後も株価の下落は自分のせいではないと言い張っていた。

中央銀行の言うことはほとんど常に間違っている。

今回も同じように金融引き締めがある水準まで強くなると株価が下落を始めるだろう。しかし2018年とは違うことが1つある。それはインフレである。

インフレにおける金融政策

2018年の世界同時株安が最終的に収まったのは、株安の原因が金融引き締めであり、最後の最後にパウエル議長が金融引き締めを撤回したことで、株安の原因が取り除かれたからである。

しかし今回、中央銀行は自分の意志で引き締めようとしているのではなく、物価が高騰しているから引き締めを強いられているのである。したがって引き締めを途中で止めることは出来るかもしれないが、そうすると今度は物価高騰が止まらなくなるのである。

ということで、中央銀行は引き締めを続けて株価を暴落させるか、引き締めを止めて誰も日用品を買えなくなるか、どちらかを選ばなければならなくなる。インフレへの対策を迫られれば、株価が下落していても金融引き締めを止められない状態に陥るだろう。株価はどうなるだろうか。

インフレにおける株式市場

アメリカが前にこの状況に陥ったのは1970年代のことである。ニクソンショックに始まる紙幣印刷(それはいつも紙幣印刷である)によってインフレが止まらなくなり、中央銀行はやむを得ず厳しい金融引き締めを強いられた。

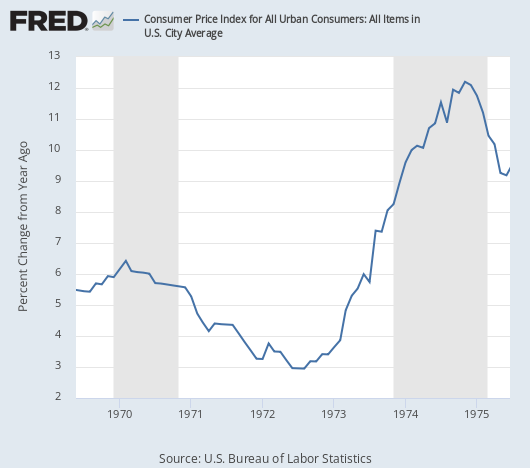

株価はどう反応しただろうか? 株価は1971年8月のニクソンショックを受けて上昇した。読者もよく知っているように、紙幣印刷は短期的には株価の上昇要因である。しかしその後1973年に入ると物価上昇が止まらないということに人々が気付き始める。当時のインフレ率のチャートを掲載しよう。

この物価の高騰(10%を超えているが、これは当時インフレの始まりに過ぎなかった)を受けて中央銀行は金融引き締めを余儀なくされた。ドルの切り下げから金融引き締めへの転換である。

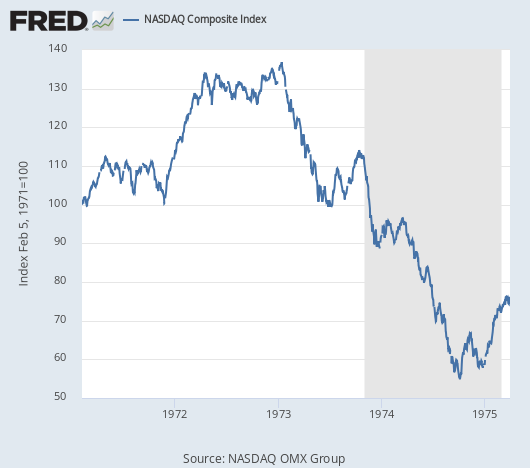

そして株価はどうなったか? 同じ期間の米国株のチャートを掲載しよう。

半値以上の暴落となっているが、ちなみにこれは当然ながらドルで表記された株価そのままなので、インフレによってドルの価値が年10%下落していることを考えれば、投資家の実質的損失はこれ以上に大きなものであることは言うまでもない。

例えば日本の投資家が為替ヘッジをせずに米国株を保有していれば、株安とドル安のダブルパンチを食らうということである。

結論

長くなったが、これが長らく人々が楽しんだリフレ政策の末路である。インフレが止まらなくなっている現在の状況と1970年代の類似は甚だしく、同じように金融引き締めを強いられ、同じように株価は暴落してゆくだろう。

反論としては「インフレは収まるかもしれない」というものもあるかもしれない。そうしたことについては既に記事を書いているのでそちらを参考にしてほしい。

投資家にとって一番大きな問題は、厳密にいつ暴落が始まるかということである。これについても詳しく書きたいが、すでに長くなってしまったので別の記事を書くこととする。しかし大枠に関しては多くの著名投資家は筆者と同じ意見だろう。彼らはすでに撤退を始めている。