ジョージ・ソロス氏のSoros Fund Managementを運用していたヘッジファンドマネージャーであり、現在はトランプ政権の財務長官であるスコット・ベッセント氏が米国債と財政赤字について語っている。

アメリカの財政赤字

金融市場ではアメリカの財政危機を懸念する声が増えている。コロナ後の金利上昇で米国債の利払いはアメリカの財政赤字の半分を占める状態となっており、Bridgewaterのレイ・ダリオ氏などはこの問題は解決できないのではないかと悲観的である。

しかしベッセント財務長官はそうは思っていないようだ。最近議会を通ったトランプ政権の減税法案が財政赤字を増加させることを市場は心配しているのではと聞かれ、次のように答えている。

仰っていることがよく分からない。株価は最高値を更新し、国債は過去5年で一番好調な半年間を迎えている。

だから市場が赤字を懸念しているとは思わない。市場はトランプ政権の法案を好んでいる。

資産価格の推移を見ればベッセント氏の言っていることには一理ある。株価が4月の急落から回復したことは読者も知っての通りだが、国債がどうなっているかと言えば、10年物米国債の金利は次のように推移している。

確かに年始から言えば金利は下がっている。債券の金利低下は、価格上昇を意味する。

それは主に4月の株安によって金利が下がったことによるものであり、世界的なヘッジファンドマネージャーであるベッセント氏は、市場を不安定にした関税政策を強行することで、株安による金利低下を意図的に狙っていた節がある。

だがベッセント氏のその戦略は、途中で米国債の上昇が逆流し、通常株安の時には安全資産として買われる米国債が株価とともに急落するという危うい局面を米国市場にもたらした。上のグラフで言えば4月上旬の金利急上昇である。

財政赤字はどうなるか

普通、株安で国債は買われるので、そのシナリオはベッセント氏にとっても想定外だったはずである。だからトランプ政権は米国債の下落を見て、関税を強行することで株安による国債上昇を狙う戦略を一時停止した。

ベッセント氏の言うとおり、全体としては確かに金利は下がっている。しかし米国債を保有している投資家が、何かをきっかけに米国債を投げ売りしかねない可能性を今年の相場はしっかりと証明してしまった。

問題は財政赤字である。米国債の利払いも含め、コロナ以後巨額に膨らんだ財政赤字は米国債の新規発行で賄われる。

だから市場にどんどん出回っていく米国債の買い手が十分に要るのかということが問題となっているのである。

米国債の買い手不足を懸念して買い手が更に離れてゆく状況を避けるためには、買い手不足に陥らないように米国債の発行を減らすほかない。

ベッセント氏は次のように述べている。

トランプ政権は支出を減らしてゆく。わたしはフリーダム・コーカスのメンバーとの議論に多くの時間を費やした。彼らの支持者たちは彼らを誇りに思うべきだし、彼らは彼ら自身を誇りに思うべきだ。彼らは議論全体を動かした。

フリーダム・コーカスは共和党の保守派で、財政赤字の削減を強く求めるグループである。ベッセント氏は、共和党には彼らがいるから財政赤字の手綱は握られていると主張したいのだろう。

ベッセント氏は最初から財政赤字の削減を目標としている。だが減税法案を見れば、本当にそれは実行されるのかと疑いたくなる。

米国債の動向

米国債は本当に買い手不足に陥らないのか。機関投資家が懸念している一番のシナリオは、米国政府がオークションで米国債を売ろうとした時に、十分な買い手が集まらず不調に終わることである。

オークションの不調は明らかな買い手不足の兆候であり、債券市場全体に動揺を与える。だがベッセント氏には頼みの綱としている米国債の買い手がいるらしい。ベッセント氏は次のように述べている。

米国債のオークションへの需要は非常に力強い。誰が米国債を買っているかも分かっている。アメリカの銀行は、トランプ政権の規制緩和によって発行される米国債をもっと引き受けるようになるだろう。

やはり銀行である! ここまで聞いて、ここの読者なら思い出したシナリオがあるだろう。米国政府は米国債の買い手不足に陥ると、銀行に国債を無理矢理買わせるというラッセル・ネイピア氏の予想である。

だがネイピア氏が言っていたように、このシナリオには根本的な問題がある。先進国は大体何処も同じ状況に陥っているということである。

ネイピア氏によれば、負債が積み上がっているがインフレ懸念で中央銀行に紙幣印刷で国債を買わせることが出来なくなった各先進国は、自国の銀行に国債を買わせる方向に進んでゆく。

その時に銀行が代わりに売らなければならないものは、まず外国の国債である。ベッセント氏によれば、やはりアメリカもその方向で進んでゆくようだ。

各国が自国の銀行などに外国資産を売らせ、国債など自国の資産を買わせようとするならば、何が起こるのか。国債や株式が外国人によって保有されている国から資金が流出してゆくのである。

そしてその代表格こそが、これまで世界中の投資家を引き寄せていたアメリカなのである。

結論

だがベッセント財務長官は自国の銀行に国債を買わせるので大丈夫だと思っているようだ。ベッセント氏は次のように言っている。

国債の増加はこれからもっと緩やかになる。

GDP比の政府債務は、トランプ政権の終わりには90%台に向けて下落してゆくだろう。

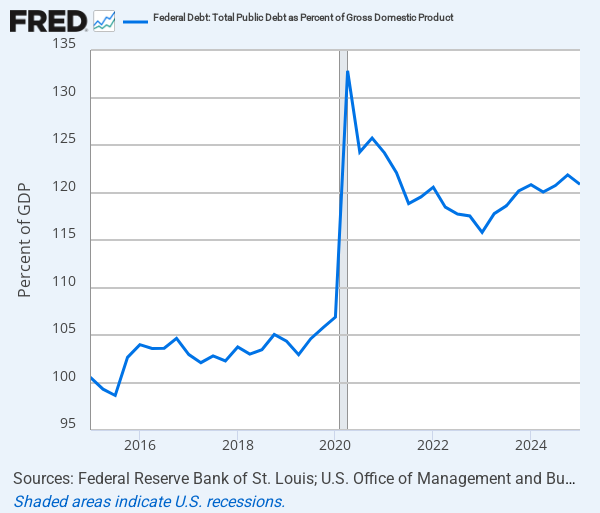

これはかなり意欲的な目標だ。現在、アメリカの政府債務はGDP比で121%である。

意欲的過ぎて心配になるくらいだ。そこまで赤字を減らして(つまり支出を減らして)、アメリカ経済は景気後退に陥らないのか。(※7/5誤記を訂正しました。)

しかし現実には、少し前に発表された予算案を見ても、トランプ政権が意欲的に支出を減らす様子は見えない。

もしこのまま米国債が買い手不足に陥れば、同じように米国債から資金が流出した1929年からの世界恐慌における暴落相場が再現されるだろう。

世界恐慌における史上最大規模の米国株の暴落については、レイ・ダリオ氏が『巨大債務危機を理解する』で詳しく解説しているのでそちらを参照してほしい。米国債は果たして大丈夫だろうか。