5月2日、トランプ政権は2026年度の予算案を発表した。金融市場ではアメリカの財政赤字が問題となっている中、赤字の削減は出来たのだろうか。

アメリカの財政赤字

多くの人はトランプ政権と言えば関税だと思っているかもしれないが、トランプ政権の一番大きなテーマはアメリカの財政赤字である。

かつてジョージ・ソロス氏のSoros Fund Managementの運用を任されていたヘッジファンドマネージャーでもあるスコット・ベッセント財務長官は、現在GDPの7%ほどの大きさとなっているアメリカの財政赤字を3%まで削減するという目標を立てている。

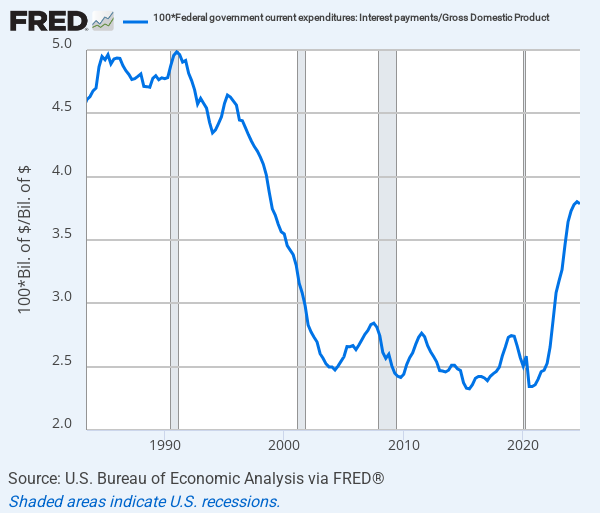

トランプ政権がそこまで財政赤字にこだわっている理由は、コロナ後の金利上昇で米国債の利払い費用が急増しているからである。

米国債の利払い費用はGDPの4%に達しようとしている。つまり、コロナ後の政府債務増加と金利上昇により、今や財政赤字の半分以上が借金の利息なのである。

米国債の下落リスク

多くのヘッジファンドマネージャーらは、去年から米国債の利払いの問題を気にしていた。アメリカは米国債の利払いのために新たな米国債を発行せざるを得ない状況に陥っているが、新たな米国債が更に利払いを増やしてゆく。

結局、米国債を大量発行しなければならない状況に陥り、債券市場で米国債が急落しかねないということである。

そうした懸念の中で起こったのが、4月の株価急落の中で起きた米国債下落である。

株価が下落すれば普通ならば国債に資金が逃避してくるところを、4月の株安では米国債も同時に下落する事態となった。

株安時に国債が下落するのは発展途上国の金融市場と同じ現象であるだけに、多くの専門家が結構なショックを受けたわけである。

トランプ政権の赤字削減

それでトランプ政権は関税の延期を余儀なくされ、その後株価は回復しているが、米国債の問題はもちろんまだ残っている。

だから今回発表された2026年度の予算案が重要なのである。トランプ政権は結局、財政赤字の問題を解決することが出来るのだろうか。

アメリカの予算はまず2つに分かれる。社会保障など支払いが既に決まっている必須予算と、政府の裁量で支出を決める裁量予算である。

今回の予算案は裁量予算に関するものであり、裁量予算の内訳を2025年度から2026年度への変化で見ると次のようになっている。

- 基本予算(国防費): 8926億ドル -> 1兆119億ドル (+1193億ドル +13.4%)

- 基本予算(国防費以外): 7205億ドル -> 6012億ドル (-1193億ドル -16.6%)

- 特別予算: 2178億ドル -> 780億ドル (-1399億ドル -64.2%)

裁量予算のうち基本予算を見ると、国防費以外を減らした分をそのまま国防費の増額に当てており、基本予算全体では金額が変わっていない。

その他臨時の支出とされる特別予算を減らしたことで、全体としては次のような変化となっている。

- 全体: 1兆8,309億ドル -> 1兆6911億ドル (-1,399億ドル -7.6%)

ということで、これがトランプ政権の予算案の概要である。

この1,399億ドルという削減額が大きいのか、小さいのかで言えば、アメリカの財政赤字はおよそ2兆ドルなので、財政赤字の7%を削減したということになる。

ちなみに1,399億ドルはアメリカのGDPの0.5%に当たる。

金利と株価

要するに、トランプ政権の赤字削減は今のところ焼け石に水だということである。赤字削減を担当していたイーロン・マスク氏に対してベッセント財務長官が「ファックユー」と叫んでいた辺り、ベッセント氏の財政問題への焦りが見られる。

ちなみにアメリカの企業利益は4兆ドルなので、今回の赤字削減が株式市場に及ぼす影響も大きくはないと言える。

株式市場は今のところ反発している。

だが金融市場にとっての問題は、株価反発とともに長期金利も上がっていることである。

ベッセント財務長官が危険視した4月の金利急騰の水準に近づいている。

金利は、まだ今の水準では危険水域とは言えないが、トランプ政権の赤字削減が本当にこの程度で終わるのであれば、国債の大量発行で金利は今年の後半にかけて上がってゆくだろう。

結論

ということで、今後のシナリオは2つある。トランプ政権が財政赤字の問題を解決するために自主的にここから何かサプライズで景気減速に繋がる赤字削減を行うか、あるいは何もなければ、金利上昇による株価下落シナリオが株価にとっての天井となるだろう。

結局、去年から同じことを言っているが、米国株の長期パフォーマンスを予想するだけなら極めて簡単なのである。

アメリカの金利の長期動向がある程度決まっているのだから、米国株の長期動向もそれに基づいて決まるのである。

今回の株価下落で投資家が学んだことは、短期的に株価が上がっているからと言って、論理的に決まっている長期動向を無視してはならないということである。

去年から言っているが、アメリカの個別株を持ちたい場合も、市場全体の下落に対するヘッジを忘れてはならない。幸いにも株価がある程度回復しているので、この反発を利用してポートフォリオを米国株の上下に対して少なくとも中立にしておくことをお勧めする。

レイ・ダリオ氏が著書『世界秩序の変化に対処するための原則』で予想しているように、ドルとアメリカの覇権の終わりというシナリオに進めば、それ以上悪い事態になることも十分考えられるからである。

世界秩序の変化に対処するための原則