DoubleLine Capitalのジェフリー・ガンドラック氏がアメリカの中央銀行であるFed(連邦準備制度)の金融政策と2022年の経済見通しについて語っている。

利上げの2022年

今年、金融市場にとって最大の懸念は何かと言われ、ガンドラック氏は間髪入れずにこう答えている。

Fedだ。Fedの政策と株価の間には長らく否定の余地のない関係が存在してきた。政策金利だけではない。債券を買い入れる量的緩和もだ。

投資家にとって金融市場とは長年中央銀行の次の行動を予測するゲームとなっている。金融緩和なしでは株価が支えられなくなって以来、金融緩和があれば株価が上がり、それがなくなれば株価が下がるということを繰り返してきたからである。

個人投資家は保有株が上がっているのは自分の株式の選択が良いからだとか、インデックスを持っているから安定して上がっているだとか思っているかもしれないが、本当の原因の大半は緩和である。ガンドラック氏は次のように続ける。

債券購入は毎回株式市場を支えてきた。

しかしそれが変わったのが去年の後半である。

予測できたインフレ、無視し続けた人々

現金給付と脱炭素政策によってアメリカやヨーロッパで物価が高騰し始めたのである。

そうすると中央銀行は緩和が出来なくなる。緩和を続ければ物価高騰が本当に止まらなくなってしまうからである。フランスのような愚かな例外はあるが、それがどういう道を辿るか、ここの読者ならば分かるだろう。

インフレ懸念は2年前からあった。最初に反応したのは筆者や著名投資家のような一部の人間だった。ガンドラック氏は驚くべきことに2020年3月の時点でばら撒きの危険性を警告している。

そしてそのリスクはまず貴金属や農作物などのコモディティ価格が金融市場で上昇を始めるという形で明らかになった。

しかしFedのパウエル議長はその後1年にわたり既に存在していたインフレの証拠を無視し続けた。未だに10万円給付などと言っている日本人は本当に馬鹿ではないのかと思うが、第2次世界大戦で植民地政策の罪を被せられた日本人の真骨頂は泥舟に遅れてやってくることである。そしてイギリス人はいつものように一番最初に脱出している。いつものことである。

無視できなくなったインフレ

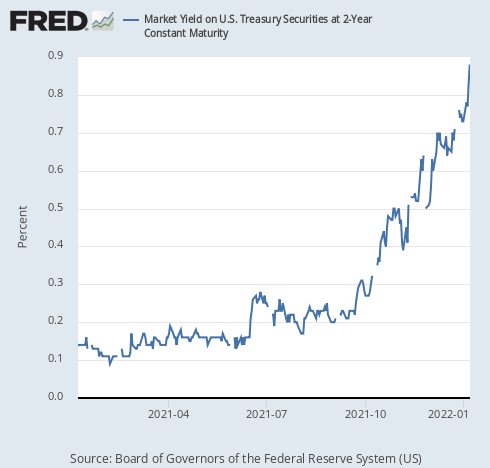

結局、インフレはアメリカで前年比6%まで上昇し、中央銀行はそれを無視出来なくなった。金融市場はそれを事前に見透かしており、政策金利の先行きを織り込む短期国債の金利は先に上昇していた。以下は2年物国債の金利チャートである。

上がり始めたのは去年の夏であり、その時パウエル議長はまだインフレは一時的だと言い張っていたが、結局債券市場の判断が正しいことが証明された。

ガンドラック氏は次のように述べる。

Fedは今、いつものように債券市場に従おうとしている。債券市場に強いられて、Fedは利上げについて話し始めなければならなくなった。量的緩和は3月には終了させなければならなくなった。これはかなり急だ。

こうした急展開は量的緩和によってゼロ金利を今後何年かの未来にわたって保証してきた完全にハト派なFedの態度からの転換だった。しかし2年物や5年物の国債の金利が上がり始めると、Fedはいつものように債券市場に従うことを急に強いられる。

金融家にとってこれはいつものことである。中央銀行は常に間違っており、金融市場はもう何年もの間、彼らがいつ間違いを訂正するかを予測するゲームなのである。

債券市場が示唆する景気後退

ではパウエル議長よりも正しかった債券市場が今後の経済について予想していることをより詳しく見てみよう。ガンドラック氏は次のように続ける。

今、イールドカーブ(訳注:短期から長期までの金利の並び)は間違いようのない景気後退のシグナルを発している。短期国債においては金利が上昇し、長期国債の金利は下がっている。投資家はこのシグナルを本当に注視しなければならない。

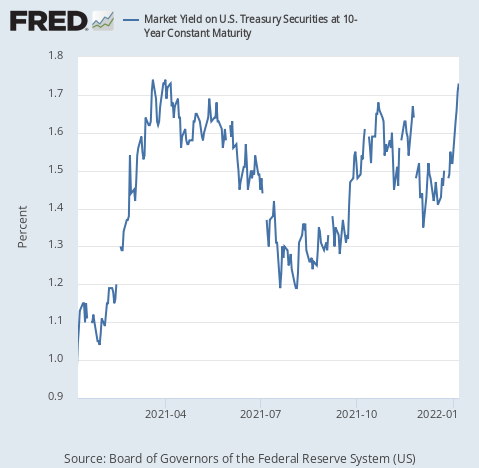

短期金利が今後の利上げを見越して上昇していることについては既に説明した。一方で長期金利(10年物国債の金利)がどうなっているかと言えば、次のようになっている。

最近急上昇したものの、ピークは去年の春であり、一本調子で上昇を続ける短期金利とは対照的となっている。

長期金利が上がらないのは、長期金利は政策金利以上に経済成長率を織り込むからである。債券市場が景気が後退すると予想すれば、長期金利は下落する。

実際のところ、ここではこの動きを去年9月の時点で予測しているので、少し長いが当時の記事から説明部分をすべて引用しよう。

テーパリングが強行され、利上げが行われる場合、アメリカ経済は高い確率でそれに耐えられない。短期金利が利上げに連動して上がる一方で、長期金利はそれほど上がらないか、むしろ下がってゆくだろう。

ではテーパリングと利上げがそれほど進まず、緩和的な環境が続く場合はどうか? この場合は物価の高騰が進み、短期的には長期金利は上昇するものの、最後には中央銀行は利上げでインフレに対応しなければならなくなり、その引き締めは今すぐ引き締めした場合よりも苛酷なものになるだろう。

こうした場合、債券投資家によく知られている結末は、長短金利差の縮小である。つまり、利上げによって短期金利は上がらざるを得ないが、長期金利は利上げと景気後退の両方の影響を受けるので、短期金利ほどは上がることが出来ないのである。

ほぼ完璧な予測と言え、この米国債のトレードはここ1年の筆者のポジションの中で一番の利益を上げてくれている。

今年の利上げと株式市場

債券市場はこのように金利の動向を予想しているが、利上げが行われるのはこれからである。今年の利上げが景気後退を引き起こすかどうかを聞かれ、ガンドラック氏は次のように答えている。

間違いなく。債券市場は既に景気後退を示唆している。それはまだ致命的な水準ではないが、1年前には無視出来たものが今は無視できなくなっている。

また、ガンドラック氏は米国株の評価水準が高いと主張する。

株価の水準も心配だ。

米国株はこれまであまりにも強かった。このような水準は、以前にもあったが、通常良い終わり方をしない。それに加えてFedは引き締めを行おうとしている。投資家にとっては向かい風になるだろう。

投資家は少し前に自分がどういう水準に投資をしていたかをすぐに忘れてしまう。米国株は1年前には20%安かった。その上に中央銀行はインフレを否定して緩和を続けると約束していた。

しかしそこから株価は20%上昇し(それは上昇の余地が20%減ったということだ)、しかも中央銀行は金融引き締めを行おうとしている。

当時と今で株式市場に対して同じように強気な投資家がいるとすれば、何かが明らかに間違っているだろう。

もう一度見返すべきは、2018年の金融引き締めによる世界同時株安である。当時の株安を経験していない読者があれば、当時の記事を是非読んでもらいたい。