2022年1月から急落した株価がある程度反転して安堵している投資家も居るかもしれない。しかしそれは株式市場だけを見た場合の話であって、金融市場全体を見渡すと悲観が支配したままであることが分かる。

ここの記事を読むことの利点は、日本の個人投資家が普段見ないような市場の情報を掲載していることかもしれない。そしてそうした情報は特に今の相場では重要である。

何故ならば、現在の相場のテーマがインフレとスタグフレーションだからである。つまりは経済成長率と物価上昇率であり、そうした数字をテーマとする相場が株式市場の隣に存在する。債券市場である。

スタグフレーションと債券市場

債券市場には色々な債券が存在する。メインとなるのは国債であり、今はアメリカのインフレの話なので米国債の話となる。

国債には期限が存在する。10年物国債は、10年後に米国政府がお金を返すという契約である。2年物なら2年後となる。

まず2年物国債の金利はそれより期間の短い政策金利と競合する。アメリカの場合、政策金利はより短期の銀行間の貸し借りのレートなので、銀行は短期国債の金利が政策金利より高いと国債に乗り換えようとし、逆に低いと政策金利に乗り換えようとする。

したがって2年物国債の金利とこれから2年間の政策金利は競合し、2年物国債は今後の政策金利の市場予想を示すようになる。

一方でより期間の長い10年物国債や30年物国債はどうだろうか? 期間が長いほどお金が返ってくるかが不確かなので、通常の市場では短期国債よりも長期国債の金利が高くなる。より高いリターンがなければ、投資家はよりリスクの高いものには投資しないということである。

短期金利と長期金利の違い

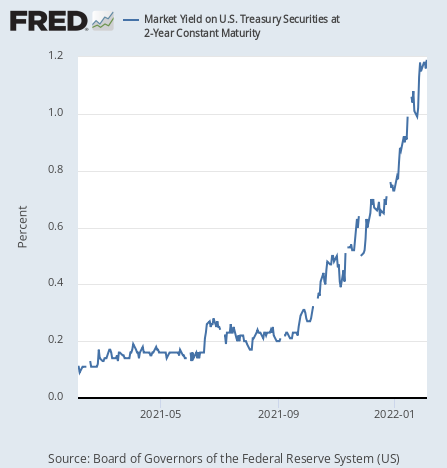

まず今後の政策金利を予想して動く2年物国債の金利がどうなっているかを見てみよう。

このチャートも何度も出しているが常に右肩上がりが止まっていない。市場はアメリカで高騰する物価に従って今後の利上げ予想を上方修正し続けているのである。

ちなみに現状、債券市場は年内の利上げ回数を5回または6回と織り込んでいる。これはまだ増えるかもしれない。

さて、短期金利が政策金利に依存する一方で、長期金利はインフレ率と経済成長率に左右される。インフレ率が高ければ投資家はより高いリターンを債券に求め(インフレより高いリターンがなければ債券投資で実質的に損をしてしまう)、経済が成長していれば貸したお金が無事返ってくる可能性も高まるだろう。

よって長期金利は次の式に近似すると言われている。

- 長期金利 = 期待インフレ率 + 期待実質経済成長率

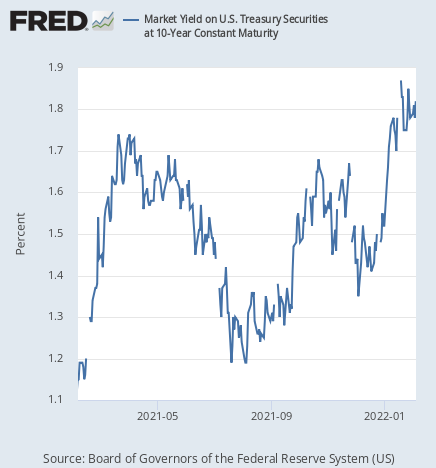

ではこの長期金利がどうなっているかと言えば、次のようになっている。

上がってはいるが、去年春の水準と今の水準がそれほど変わらないなど、2年物国債の一本調子の上げに比べて頭を抑えられている。

何故か。上の式を見れば、この間インフレ率は7%を超えるなど市場のインフレ期待は上がり続けているので、その分経済成長率の期待値が下がり続けているということになる。

予想される2022年の逆イールド

このようにインフレ対策の利上げで短期金利が上昇するにもかかわらず、景気後退懸念から長期金利が上がらないとき、短期金利が長期金利より高くなることがある。長短金利差の逆転、いわゆる逆イールド(イールドは金利の意)である。

これは金利が短期的には上昇するが、金融引き締めの行き過ぎが株価暴落や景気後退を引き起こし、その後下がるということを織り込んでいるとも見られる。

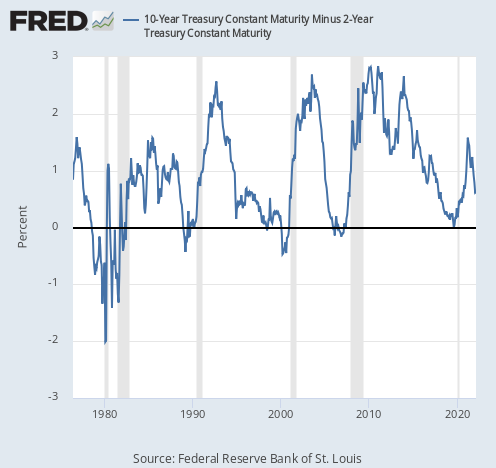

歴史上のチャートを見ると、単なる景気後退なら長短金利差はゼロになるが、スタグフレーションなら長短金利差はマイナスとなって逆イールドとなる。

以下の長短金利差(10年物金利から2年物金利を引いたもの)のチャートのうち、インフレ率が2桁まで上昇した1980年前後の部分を見てもらいたい。

インフレ抑制のため短期金利を下げられない一方で長期金利が短期金利以上に急落するので、長短金利差が下に沈むのである。

また、ゼロに到達した他の期間においても、その後すぐに景気後退(灰色の部分)に突入していることにも注目したい。スタンレー・ドラッケンミラー氏は次のように言っていた。

金利操作の時代以前には、債券市場と金利はわたしや95%の経済学者などよりも優れた景気見通しの予想者だった。

だが金利操作の時代においてもこれは素晴らしい的中精度だと言えるだろう。債券市場は株式市場と違い、非常に理性的な市場なのである。そこが債券の面白いところである。

スタグフレーションに近づく債券市場

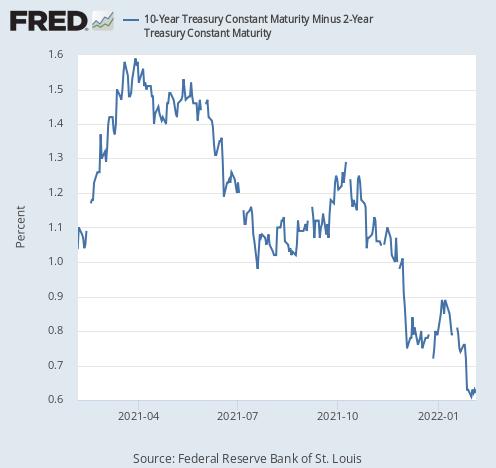

さて、では景気後退を高確率で予想する長短金利差は、ここ何日かの株価反発でどう動いているだろうか? 直近のチャートを掲載しよう。

株価反発などお構いなしに下を目指し続けている。これが金融市場における本当に理性的な目であり、これが真実だろう。株価反発で安堵していた投資家も、これを見れば考えを変えるのではないか。景気後退まであと0.6%まで近づいている。

結論

ということで、金融市場は株価反発にお構いなく景気の墜落を織り込み続けている。株価だけが生き残るということは有り得ないだろう。年始の予想を継続する。

問題は長短金利差が景気後退の水準(ゼロ)で止まるのか、スタグフレーションの水準(大幅マイナス)まで行くのかということである。長期のチャートをもう一度掲載しよう。

筆者の予想は当然マイナスである。アメリカのインフレ率は7%を越えている。これはコロナショック(2020年)やリーマンショック(2008年)やドットコムバブル崩壊(2000年)とは違うのである。

ちなみに債券市場では債券を売買することが出来るので、以下の記事からこのシナリオに賭け続けている筆者は利益を上げ続けており、しかもまだ利益の余地は大きい。

現状はこの記事に書いたそのままの状況であり、去年の秋から今の状況は当たり前だったということである。

特に意見を変える要素は何もない。長短金利差は淡々と下がり続け、見事にスタグフレーションまで行ってしまうだろう。