アメリカで金利が上昇している。小売店売上高の数字が予想よりも強く、インフレが長引くことが懸念されてのことだという解説がされているが、事実ではない。インフレを警戒しての金利高ではなく、米国債から資金が流出しているのである。

アメリカの長期金利上昇

ここのところアメリカの長期金利は上昇している。

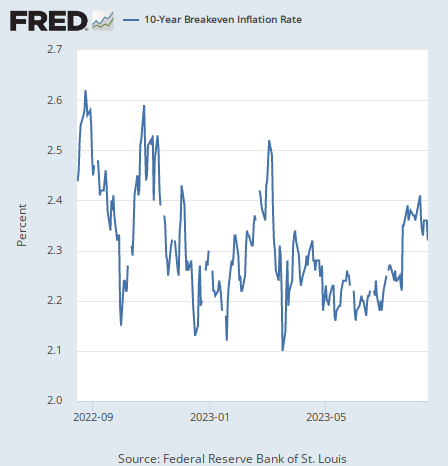

特に最近の上昇は根強いインフレを懸念してのことだと言われるが、市場の期待インフレ率は7月半ばの急上昇のあとむしろ下向いている。

事実、インフレ率は一部指標が加速の兆候を示すものの、全体としては低下トレンドを続けている。

期待インフレ率が下がっているにもかかわらず、金利が上がっている。それは何を意味するか。

金利上昇と株価水準

それは何を意味するのか。株式市場の動きも重ねて考えたい。S&P 500のチャートは次のように推移している。

ここのところ株価は上がっていた。去年の株安に繋がった去年の高金利水準まで長期金利が再び上がってきているにもかかわらず、株価は最高値付近まで戻していたことから、株価は史上稀に見る水準まで割高になっていることは最近何度も指摘しておいた。

だがいつも言うように限界に近い高金利と株高は両立しない。金利が上がって株価が下がるか、金利が下がって株価が上がるか、どちらかである。金利低下による株高シナリオについては排除しないと以前にも書いてあるが、金利上昇と株高の両立は有り得ない。

それで株価が下がってきているのである。しかし何故金利は上がっているのか。

金利上昇の原因

金利は以下の計算式によって求められる。

- 金利 = 期待インフレ率 + 実質金利

この式から、仮に期待インフレ率が上がっていれば、上の計算式から金利はその分だけ自動的に上昇することが分かる。

だが期待インフレ率は下がっている。金利から期待インフレ率を引いた残りの分、つまり実質金利の分は、主に2つの要因で決まる。中央銀行の金融政策と、あとは米国債自体の魅力である。

中央銀行が長らく実質金利を高く保つと市場が予想するなら、長期金利のうち実質金利の分が上がることもあるだろう。実際、1970年代のインフレ退治のためにポール・ボルカー氏がやったのがそれである。

だが直近の動きで見れば、政策金利の今後の動きを反映する2年物国債は、7月以降横ばいである。

つまり、市場は中央銀行の金融政策がよりタカ派になることを予想しているわけでもない。

だとすれば、直近の長期金利上昇の理由は1つである。投資家が米国債から逃避している。

米国債からの逃避

筆者としてはそれをこんなに短期のタイミングで予想していたわけでもないが、以上のようにデータを見て考えるとそう結論するほかないようだ。

Bridgewaterのレイ・ダリオ氏は、ここ最近米国債の需給の問題を指摘していた。発行量がますます増える米国債に対して、買い手が足りなくなるという予想である。

債務上限問題解決後の米国債の大量発行が国債市場の需給を歪めるという声もある。

いずれにしても、期待インフレ率低下の状況下で金利が上がっているのだから、実際に米国債から資金が流出していると考えるほかない。

有り得ないシナリオの崩壊

そうした状況になって株価が下がり始めたのは、金利が上がっても株価は上がり続けるという有り得ない夢が破れかかっていることと同時に、市場の見ているもう1つの有り得ない夢に一石を投じる動きである。

もう1つの有り得ない夢とは何か。以前の記事に以下のように書いたことを思い出したい。

現在の市場が織り込むシナリオはハッピーエンドである。Fed(連邦準備制度)は現在の金利水準をほぼ維持する(2年物国債金利の高止まりがそれを示唆している)が、経済はそのまま回復してゆく(期待インフレ率と長期金利の上昇)。

このシナリオはまず期待インフレ率の低下という形で一角が崩壊した。だがそれでもこのまま長期金利が上がり続けるのであれば株価は更に下落し、長期金利も結局はリスクオフで低下に向かうだろう。

有り得ないシナリオは結局1つ1つ崩壊してゆく。債券にとって金利上昇は価格下落を意味するので、現状は国債も株価も下落しているという不吉な組み合わせである。

市場が矛盾を解消するために次の一手をどう打つのかを厳密に予測することはできない。だが株価の上下および金利の上下などの組み合わせは、徐々に有り得ないシナリオから有り得るシナリオへと絞られてゆく。その変化から利益を得られるようにポートフォリオを組むのが、ファンドマネージャーの仕事である。