コロナ後の現金給付によってインフレが起こり、アメリカは利上げで対抗することとなった。リーマンショック前以来の高金利にアメリカ経済は耐えられないと思われたが、今のところアメリカ経済はそれほどの減速にはなっていない。

ソフトランディング期待

特に最近、金融市場はそれを織り込んでいるように見える。

先月のGDP統計とFOMC会合の前に筆者は次のように書いておいた。

仮にパウエル氏とGDP統計の両方が「インフレは減速したが経済は減速していない」相場を止めない場合、あと数ヶ月ほどこの相場が続く可能性はある。

実際にFOMC会合とGDP統計の両方がこの見通しを妨害しなかったため、実際に金融市場はそのように反応している。一番良い例は以下のように推移している市場の期待インフレ率である。

期待インフレ率はまさに上記の記事のすぐ後に急反発した。リーマンショック時の例を挙げるまでもなく、市場がハードランディングを予想するときには期待インフレ率は下がることになるので、期待インフレ率の上昇はまさにソフトランディングを織り込む動きと言える。

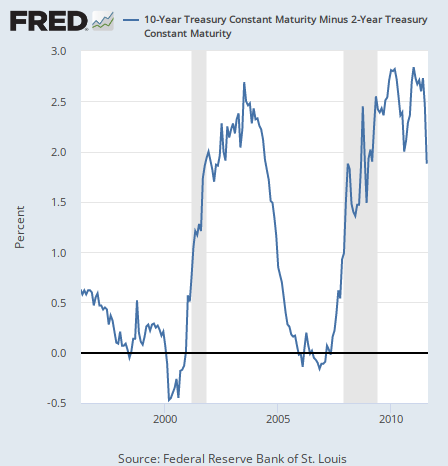

長短金利差の上昇

期待インフレ率と長期金利の上昇という最近の動きは、利上げが収まって長期的には経済が回復してゆくというソフトランディング期待に相応しい動きである。

一方で、長期金利の上昇にともなう当然の結果として起こることがもう1つある。長短金利差の上昇である。

10年物国債から2年物国債の金利を引いた長短金利差のチャートは次のように推移している。

長短金利差は今年の前半に急反発した後再び下落していたが、最近になってやや上昇している。

現在長短金利差はマイナスになっているが、これは通常のことではない。債券の金利は通常期間が長いほど高くなるので、長短金利差はプラスになるのが普通である。

だが例外がある。中央銀行の利上げが強すぎ、短期的には利上げのために金利が上がるが、長期的には高金利によって経済が死んでゆくと市場が予想する場合、長期金利の方が低くなり長短金利が逆転する。

長短金利差の意味するもの

この長短金利の逆転は市場参加者にはほとんど確実な景気後退の前触れとして知られている。少なくとも歴史上は長短金利逆転の後はほぼ確実に景気後退が起こっている。

だがこれまでそうなっているからといって、これからもそうなるとは限らない。長短金利差が意味するものをしっかり考えてみる必要があるだろう。

まず考えるべきはジェフリー・ガンドラック氏が指摘していたように、景気後退は長短金利差がマイナスまで落ち込み、その後上昇を始めた後に来るということである。2000年のドットコムバブル崩壊および2008年のリーマンショック前後の長短金利差の動きに注目したい。灰色部分が景気後退の期間である。

何故こうなるかと言えば、中央銀行が景気後退を察知し、利下げを始めて短期金利が下がり始めるが、結局危機を救うには間に合わず景気後退に陥るというシナリオが、これら2回の危機においては踏襲されているからである。

市場が織り込む夢のようなシナリオ

だから現在の長短金利差の上昇と、当時の長短金利差の上昇は意味合いが違う。現状では大幅な利下げは織り込まれておらず、短期金利はまだそれほど下落していないからである。2年物国債の金利は以下のように推移している。

現在の市場が織り込むシナリオはハッピーエンドである。Fed(連邦準備制度)は現在の金利水準をほぼ維持する(2年物国債金利の高止まりがそれを示唆している)が、経済はそのまま回復してゆく(期待インフレ率と長期金利の上昇)。

だがFedの利上げが本当にインフレを抑えられているのであれば、今後数ヶ月のインフレ統計がこの状況に一石を投じるはずである。

インフレ率がこのまま2%まで下がってそこで止まるという予想に対するジェフリー・ガンドラック氏の言葉を思い出したい。

何故2%で止まるのか? そこに何か魔法でもあるのか?

インフレ率が去年の9%から2%まで急降下するのであれば、インフレ率はそのままマイナスまで行ってしまうだろう。

本当にインフレ対策が作用しているのであれば、そのシナリオが今後数ヶ月のコアインフレ率と賃金インフレに表れる可能性が高い。

そして何度も言ったように、賃金が減速するのであればいずれ個人消費が減速し、最終的にはGDPが減速してくる。

インフレかハードランディングか

今後数ヶ月のデータでインフレのダウントレンドが確定すれば、市場は利下げを織り込み始めるだろう。

だが賃金が消費に影響を与え、消費がGDPに影響を与えるまでにはまだ時間がある。それが来る前に利下げが織り込まれ始めた場合、ハードランディングよりもむしろインフレ第2波に繋がる可能性がある。

長短金利差の再上昇は普通ならばハードランディングに備えるべき状況である。だが今の状況から考えれば、少なくとも賃金および消費の減速が来るまでは金利低下からインフレ再来のシナリオを警戒すべきだろう。

新たなGDPの発表はあと3ヶ月ほど無いので、少なくともそれまでハードランディングが織り込まれる可能性は限られている。しかし消費の減速が来たときには、ハードランディングを懸念すべき状況が始まる。

結論

前回の記事では低金利とドル安と言ったが、「金利」の意味するところは考える必要がある。

利下げ織り込みなら真っ先に低下するのは短期金利だが、その時長期金利が同じだけ下がるかどうかは分からない。長短金利差は再上昇で動くだろうからである。ドルについてはそのように動く長期金利から、期待インフレ率を引いた実質金利期待に左右されることになる。

そして消費の減速が来るまでは、金利とドルの他にコモディティにも注目すべきだろう。市場がハードランディングを織り込み始めるまでは、コモディティには追い風である。

いずれにせよ各回のインフレデータを厳密に予想することは出来ないが、インフレ抑制トレンドが本物であれば、これから数ヶ月金利とドルとコモディティに注意すべきである。どれに一番恩恵が行くかは要検討だろう。