ジョージ・ソロス氏のクォンタムファンドを長年運用していたことで有名なスタンレー・ドラッケンミラー氏が、Bloombergによるインタビューで、アメリカ経済の見通しについて語っている。

金融緩和とバブル崩壊

いくつものバブルとその崩壊を経験してきたドラッケンミラー氏が現在見ているのは、資産バブルとその崩壊である。

ドラッケンミラー氏は次のように言っている。

大きな資産バブルがあった後には、いつも後に経済に問題が生じる。

彼はリーマンショック以後の金融緩和の時代を次のように振り返る。

お金をばら撒いた時代が11年も続けば、人々は愚かなことをする。

どれほど愚かかと言えば、ジョークのために作られたDogecoinに800億ドルが費やされた。そんなことはばら撒きがなければ起こらなかった。

ドラッケンミラー氏が強調するのは、そうした緩和の時代の後に大きな金融引き締めが来ていることである。彼は次のように続ける。

史上もっとも大きくもっとも広範囲な資産バブルのあとに1年で5%の利上げがあった。シリコンバレー銀行やBed Bath & Beyondの破綻は氷山の一角に過ぎない可能性が高いだろう。

われわれのメインシナリオは、これからも問題が生じ続けるということだ。

ハードランディングの内容

具体的にどうなるのか。まず、株価に関係する企業利益についてドラッケンミラー氏は次のように言っている。

企業利益が20%か30%下がるだろう。通常ハードランディングなら40%か50%と言うところだが、今回の景気後退は誰もが予想しているので、それほど多くの企業がズボンを脱がされるような羽目にはならないだろう。

また、ドラッケンミラー氏は特に影響を受けるセクターをいくつか指摘する。まずは商業不動産である。

商業不動産については誰もが知っているだろうが、オフィスが問題だ。金利上昇だけで元々問題なのだが、コロナで生活様式が変わったことが問題に拍車をかけた。

そしてやはり銀行と、銀行が守りに入ることによってローンが貸されなくなり、経済からますます資金がなくなってゆくことだ。

今後6ヶ月から9ヶ月の信用縮小が心配だ。景気後退になるなら、当たり前だが銀行のバランスシートは既に傷ついている。通常問題になるローンの焦げ付きからではない。Fedが2024年までゼロ金利を保つと宣言していたので、1%か2%の金利で国債を大量に買い入れたが、今の金利は5%だ。

債券にとって金利上昇は価格下落を意味する。金利は大きく上がったので、シリコンバレー銀行のように価格の下がった債券を抱えている銀行は数多いだろう。

シリコンバレー銀行破綻の後、Fedは銀行の経営陣を責めたが、この意味では銀行は被害者である。既にインフレが起こっていた2021年においてもパウエル議長は「インフレは一時的で緩和を続ける」と言い続けた。

中央銀行がゼロ金利政策の継続を約束したのだから、少しでも高い金利を求めて多くの銀行が長期の債券(短期の債券より通常金利が高い)に手を伸ばしたことを責められるだろうか。少なくともFedにその権利はないだろう。

そして、銀行の問題は保有する債券の価格下落だけではない。景気後退ということは、多くの企業が資金難に陥り、借りたお金を返せなくなるということだ。そして貸しているのは銀行である。ドラッケンミラー氏はこう続ける。

だから銀行のバランスシートは既に傷ついているが、景気後退になれば実体経済の損失が来る。クレジットカードや商業不動産などの問題だ。

ハードランディングはまだか

だが景気後退はまだ来ていない。ドラッケンミラー氏は次のように言っている。

景気後退がまだ始まっていないという理由で、多くの人がハードランディングからソフトランディングへ、ソフトランディングからノーランディングへ予想を変えた。わたしは自分の予想をまったく変えていない。

ドラッケンミラー氏は以前よりハードランディングを予想している。

その理由は、バブルを引き起こしたお金と、金融引き締めによるその消滅である。ドラッケンミラー氏はこう続ける。

10兆ドルだ。5兆ドルの財政政策、5兆ドルの金融政策がコロナの時期に行われた。何が起こったかと言えば、巨大な、巨大な資金が積み上がることになった。

現在、その資金は徐々になくなっている。

だがハードランディングはまだ来ていないではないか。その理由については、ドラッケンミラー氏の以下のインタビュー記事を見るのが良いだろう。

基本的にはこの記事を読むのが良いのだが、今回ドラッケンミラー氏は以下のように述べている。

景気後退がまだ始まっていないという事実が、ハードランディングかソフトランディングかという確率を変えることはない。

むしろ、景気後退が来るまでにこれほど時間がかかってしまったために、政策金利はより高く上がることになり、インフレは経済に馴染むことになってしまった。それはハードランディングの確率を上げることはあっても、下げることはない。

筆者も何度も言っているが、動いた資金の量があまりに巨大な場合、物事はかなりゆっくりにしか進まない。銀行が悲鳴を上げている一方で、消費がまだ堅調なのは、金融引き締めの影響がまだそこまで行っていないからだ。

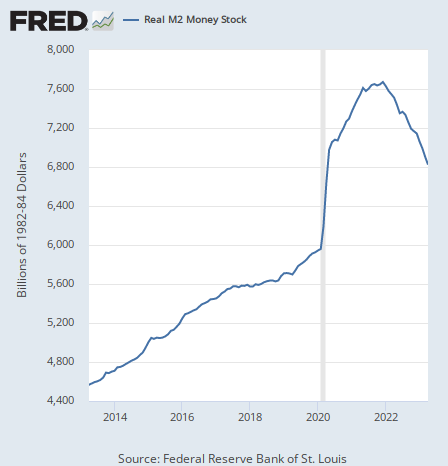

だがコロナ後の現金給付により莫大な資金が注入されてバブルになったのだから、その終わりはその資金がなくなる時ではないか。だからいつハードランディングになるかについては、市中に存在する現金と預金の総量であるマネーサプライの推移を見れば良いのである。

コロナ後に急増したマネーサプライは急減しているが、コロナ前の水準に戻るには(つまりコロナ後にばら撒かれた資金が完全に回収されるには)このままの速度だとあと1年かかる。

経済はしばしば複雑だがしばしば単純だ。あと1年で祭りは終了だということである。

だが問題はそれでインフレが収まるかどうかである。ゾルタン・ポジャール氏はインフレが収まらないと見ているので、そちらも参考にしてもらいたい。

また、ドラッケンミラー氏の株式市場予想については以下の記事で紹介している。そちらも参考にしてもらいたい。