アメリカの中央銀行Fed(連邦準備制度)は7月25日から26日に金融政策決定会合であるFOMC会合を開催し、政策金利やその後の金融政策を決定する。

アメリカの利上げサイクル

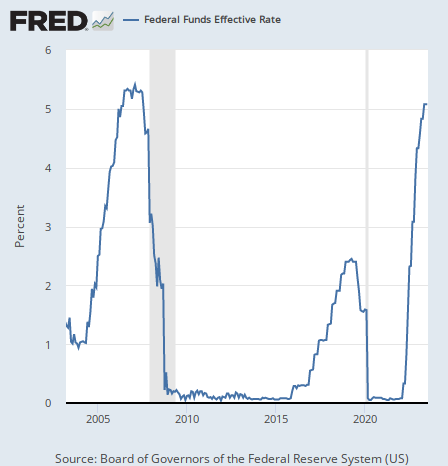

アメリカはこれまで大幅な利上げを行なってきた。2021年にインフレの脅威を黙殺したFedは出遅れたものの、2022年以降急激な速度で利上げを行ない、今やアメリカの政策金利は次のようになっている。

リーマンショック以降続いた低金利が、ついにリーマンショック前の水準まで戻っているわけである。

だがこの利上げサイクルにも節目が来ているのかもしれない。この7月の会合が最後の利上げになるかもしれないからである。

7月FOMC会合結果

26日に発表されるFOMC会合結果はどうなるか。この会合で利上げがあるかどうか自体は、金融市場はあまり気をもんでいないらしい。

金利先物市場はこの会合における利上げ確率を98.6%と織り込んでおり、つまり市場はこの会合で利上げがあることはほぼ確実だと考えている。

一方で問題となるのはその次の9月以降の会合における利上げである。7月に0.25%の利上げがあるとして、その後年末までの利上げを金利先物市場がどのように織り込んでいるかと言えば、次のように織り込んでいる。

- 利上げ1回: 20.4%

- 利上げなし: 61.3%

- 利下げ1回: 16.3%

それ以上の利上げがないことが既定路線となっていると見て良いだろう。

パウエル議長の反応

市場の織り込みがこうだとして、パウエル議長はどのような態度を表明するだろうか。考えられるシナリオは2つある。1つは市場の織り込みを踏襲する場合で、その場合はパウエル氏はもう利上げをしないと言うのではなく、今後の利上げに関してはデータ次第だと言うだろう。

もう1つは利上げ継続の可能性を示唆するものの、強く示唆するわけではない場合である。利上げ継続を表明してから撤回するよりも、利上げを示唆せずにあとで利上げを迫られるほうが状況としては難しいから、利上げ継続を表明する可能性の方が高そうではある。だがどちらにしても、パウエル氏はデータ次第ということを強調し、あまり強い主張をすることはないだろう。

市場の動向

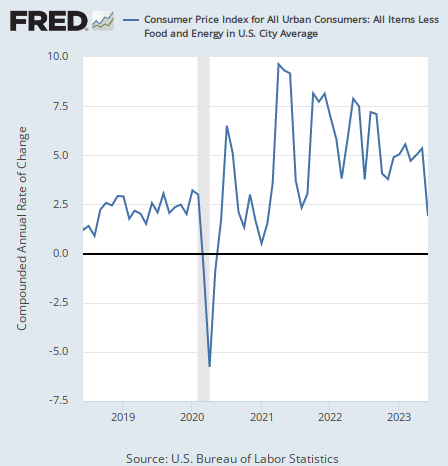

市場はこれからどのように動くか。ここ1週間ほどの動きは、前月比年率のコアインフレ率の急低下が支配していると言って良いだろう。

しかもインフレ統計はGDP統計などよりも発表が早いため、コアインフレ率の発表からGDPの発表までは、「インフレは減速したが経済は減速していない」相場が継続することになる。パウエル氏がこれを止めなければ、その相場は最短でもあと10日ほど続くだろう。

また、GDP統計の発表はあるものの、その数字がコアインフレ率と足並みを揃えている保証はない。インフレ率の記事で言った通り、長期的にはコアインフレ率と経済成長率は足並みを揃える。

だが6月のコアインフレ率が急減速したからといって、第2四半期のGDPが必ず減速するとは限らない。減速は第3四半期まで待たなければならないかもしれない。

結論

仮にパウエル氏とGDP統計の両方が「インフレは減速したが経済は減速していない」相場を止めない場合、あと数ヶ月ほどこの相場が続く可能性はある。

その場合、一番恩恵を受けるのは、これまで下落を続けてきたコモディティ市場だろう。例えばインフレバブルがほとんど収まったかのような水準まで下がってきている小麦などの買い場を筆者は待ち続けていた。

一方でインフレの状況は微妙である。例えば住宅市場などはインフレが収まるどころか価格上昇が始まっている。

仮に金融市場がこれから数ヶ月ディスインフレを織り込んでゆくならば、市場の状態は過度に緩和的になり、経済はインフレ第2波に突入してゆくかもしれない。その場合、小麦などの多くのコモディティはここが底になる可能性がある。

一方で、このシナリオは何らかの経済統計がそれをストップするまでという条件付きのサイクルである。次のCPI統計が住宅価格の上昇と足並みを合わせるかもしれない。

今年の市場は経済統計が発表されるたびに、インフレ相場になったりディスインフレ相場になったりしている。少なくとも言えることは、その気分屋なトレンドは次の経済統計が発表されるまでは邪魔されないということである。

1つ前の経済統計によって作られたトレンドは、次の経済統計によって変えられるまで続く。とりあえずはFOMC会合、次はGDPである。