さて、引き続き今週発表されたアメリカの6月のCPI(消費者物価指数)統計について解説しよう。

下落したインフレ率

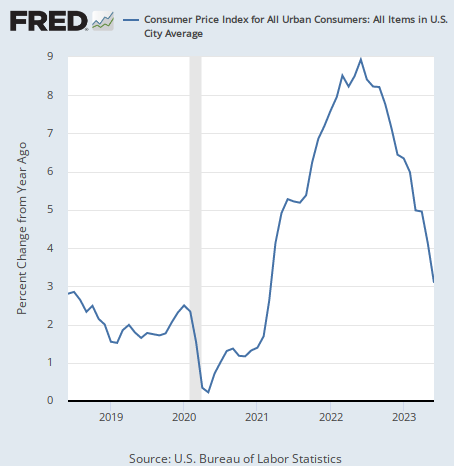

全体の数字としてはインフレ率は下がった。6月のインフレ率は前年同月比で3.1%となり、目標値の2%にかなり近づいている。

だが原油価格の推移を考えれば前年同月比で全体のインフレ率が下落することは当たり前であるということを前回の記事では指摘しておいた。

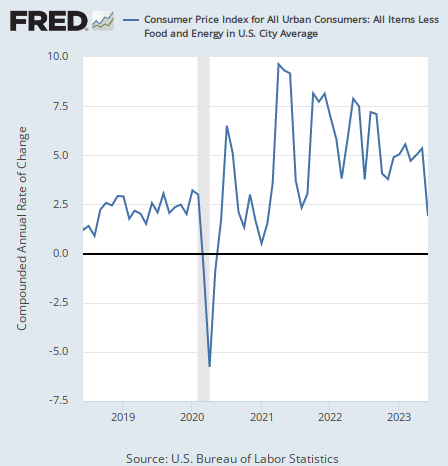

だから前年同月比の3.1%という数字はあまり重要ではない。重要なのはインフレの内訳がどうなっているのか、特に金融引き締めが効きにくいサービス業などの業種でインフレがどうなっているのかである。それが今後のインフレの先行きを決める。

エネルギー

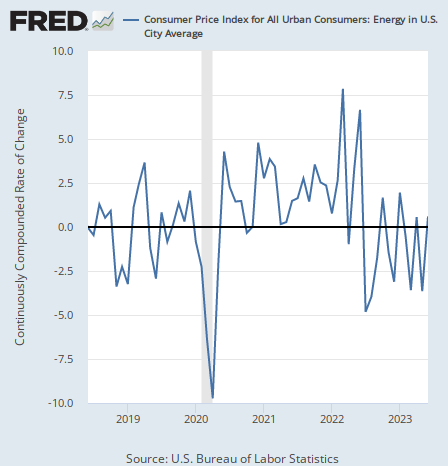

ということで、まずはエネルギーのインフレから見ていこう。いつも通り、最新の動向を理解するために、ここからは直近1年の変化率を表した前年同月比ではなく、直近1ヶ月の変化が1年続けばどうなるかを考える前月比年率で考えてゆく。

エネルギーのインフレは0.6%の上昇となり、前回の-3.7%のマイナス成長から脱出した。

前月比年率の変化率はゼロ付近で上下しているため分かりにくいかもしれないが、要するにここ半年ほどあまり上下していないということである。

それは原油価格がここ半年ほどあまり上下していないことからも分かる。

直近の状況では、エネルギー価格はほとんどインフレに関係していない。やはり他の要素が重要となる。

住宅

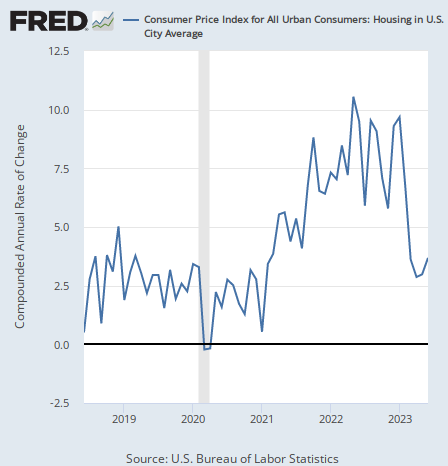

ということで、次は住宅のインフレを見てゆこう。住宅のインフレ率は3.7%となり、前月の3.0%から加速した。

利上げによって一時は急減速していた住宅のインフレが再燃している。これは住宅価格が再上昇していることとも一致している。

利上げは住宅ローンの金利に影響するため、金融引き締めが効きやすいはずの住宅市場でインフレが再燃していることは興味深い。ただ、今回一番重要なのはやはりサービスのインフレである。

サービス

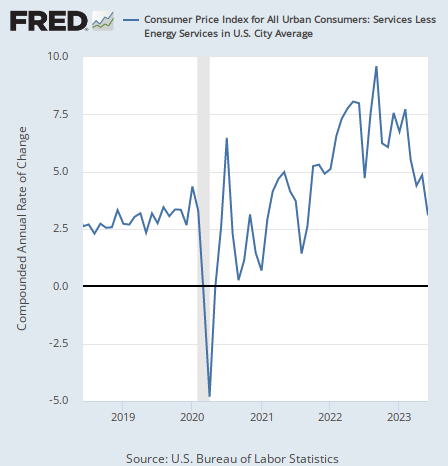

サービスのインフレは3.1%となり、前月の4.9%から減速した。

これはなかなか驚きの結果である。サービスのインフレが減速している。結果として、食品とエネルギーを除くコアインフレ率も1.9%の上昇で、前月の5.4%から大きく減速した。

結論

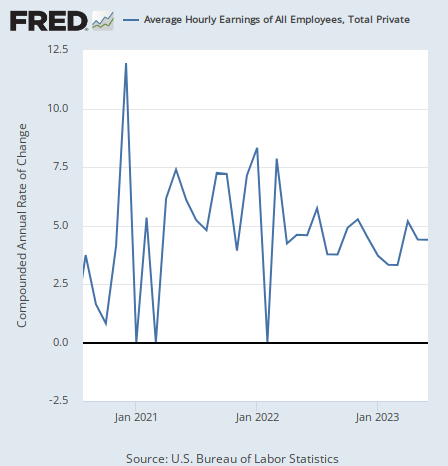

これをどう見るかである。まずサービス業の大きなコストである賃金は6月にはそれほど減速していなかった。以下は平均時給のグラフである。

サービス価格はサービスの需要と供給で決まる。サービス価格は減速したわけだが、コストが下落していないということは、供給は過剰になってはいないと見て良いだろう。

だとすれば、価格の減速は供給の増加ではなく、需要の減速によって起こったと見るべきである。

ここで重要なのは、実体経済とサービスのインフレが一蓮托生であることを示した以下の記事である。

ここからは実体経済がどうなるかが重要となる。サービスのインフレの減速が続く場合でも、実体経済が沈んで来なければ、サービスのインフレ減速は一時的なものとなるだろう。

逆にサービスの需要減が本物であれば、実体経済は沈む。サービス業から人々は解雇されて失業率は上がってゆくからである。

需要が減速してインフレの減速が続くのであれば、経済が強い状態は続かない。

何度も言うが、インフレが強くとも弱くとも、金融引き締めで経済が沈むか、需要の減速で経済が沈むか、どちらかである。

また、株式市場に関しては、金利低下以外の要因による株価上昇は有り得ない。だから株価の上昇に賭けるにせよ下落に賭けるにせよ、金利低下シナリオをヘッジ出来ているポートフォリオになっている必要があった。

結局、長期の予想だけが立つ以上、長期に賭けるほかない。中期的にはドラッケンミラー氏の判断が正しいのだろう。