コロナ後の現金給付により引き起こされた世界的な物価高騰だが、アメリカではインフレが収まりつつある。

一方でドルやアメリカの金利はいまだ高い水準にあり、金融市場がまだインフレの脅威を警戒している様子が伺える。だがそれも近々変わる可能性がある。

インフレと金利・ドル相場

アメリカでインフレが起こった時、まず金融市場の反応は金利上昇で、その後の利上げを予想したその動きは当然だったのだが、驚くべきは為替相場の反応がドル高だったことである。

近年の為替相場は金利を重視して動いているので、それは厳密には驚きではないのだが、以下の記事に書いたようにそれでもインフレ、つまり貨幣価値の減少が為替相場で通貨高を引き起こすというのは、マクロ経済学的にはやはり結構な違和感である。

ともかくアメリカのインフレに対する市場の反応は金利高とドル高だった。

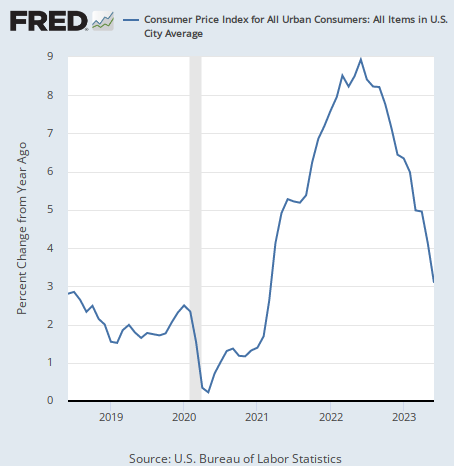

アメリカのインフレ率は以下のようにその後下落している。

だがその割にはアメリカの金利は低下していないし、金利に反応するドル相場もやはり下落していないのである。

コアインフレ率と賃金

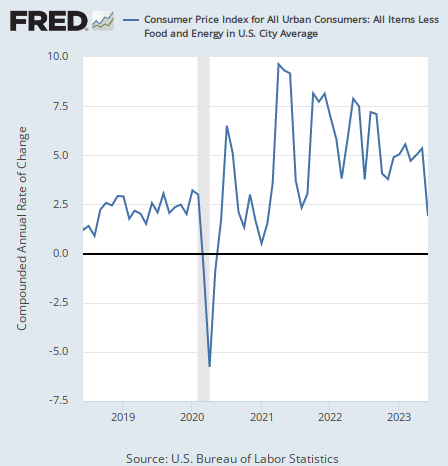

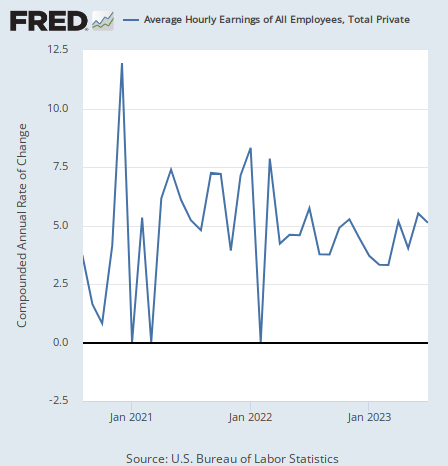

その理由はコアインフレ率と賃金のインフレの減速が確定していないことである。

インフレ率全体の下落は原油価格の下落が主な原因であり、利上げが影響を与えにくいコアインフレ率や賃金インフレが落ち着いて初めてインフレが落ち着いたと言えるのである。

コアインフレ率のチャートは次のようになっている。

平均時給の上昇率のチャートは次のようになっている。

コアインフレ率は直近月のデータで大きく下落している一方、平均時給は今年に入って加速が続いているように見える。

2つの重要指標が矛盾しているのである。

コアインフレ率か賃金か

債券市場も為替市場もこのデータを読み切れていないように見える。どちらを信じて良いか分からないのである。

この2つのデータに関する筆者の結論は、少なくともこの2つの指標ならばコアインフレ率が優先するというものである。

何故ならば、コアインフレ率の方が先行指標だからである。コアインフレ率の構成要素のうち特にサービスの価格に着目したいが、賃金はサービス業にとって主要なコストなので、サービスの価格がまず減速して、それに伴って事業者が雇用をためらい、賃金が減速するのが自然な順序である。

だからコアインフレ率が下落してから賃金が減速するまでにはタイムラグがあるはずである。コアインフレ率と賃金のデータが食い違うのであれば、賃金のデータが遅れているだけだと考えるべきだろう。

金利とドル相場の今後の動向予想

だがコアインフレ率と賃金が同じ方向に進み始め、この2つの指標のトレンドが確定するならば、金利とドルの行方も確定するのではないか。

直近のコアインフレ率の下落を重要視するならば、それはやはり下方向、ディスインフレ方向で確定する可能性が高い。そしてそれが確定する可能性のある直近のデータ発表は、今週のCPI(消費者物価指数)である。

本当は賃金の減速が始まるのを見届けるのがトレンドを確定する上で安全だろうが、もし今回のCPI統計でコアインフレ率が前回に引き続き予想を上回る減速となるのであれば、市場はそれをディスインフレ確定のサインと受け取り、金利低下・ドル安に動く可能性がある。

しかしもし今回一回で決まらないとしても、サービス価格と賃金が足並みを合わせない状況が長続きするとは思えないので、今後数ヶ月の内にこの2つのデータは足並みを合わせ、恐らく下方向へと進んでゆくはずである。

長らく決まっていなかった金利とドルの長期的な行方がようやく決まろうとしている。

結論

インフレに関してはマクロ経済学者ラリー・サマーズ氏がインフレ警戒方向、債券投資家ジェフリー・ガンドラック氏がインフレ下落方向で予想している。

2人とも2021年の段階でインフレを警告し、2022年の物価高騰を予想的中させた人物である。

ここに書いた筆者の予想はガンドラック氏の側に寄っている。だが筆者とガンドラック氏の予想には1つ懸念事項がある。再上昇している住宅価格である。

筆者は結局、コアインフレ率を優先する判断をした。だがサマーズ氏や、同じくインフレ継続予想をしているゾルタン・ポジャール氏の言い分も同じように読んでおいてもらいたい。

金利とドルがどうなるか、楽しみに待とう。