アメリカのインフレ率が9%から3%まで減速する中、住宅価格は再上昇に転じていた。インフレ加速か減速か、どちらが本当のトレンドなのかが注目される中、最新6月分のケース・シラー住宅価格指数が発表されたので紹介する。

上昇続く住宅価格

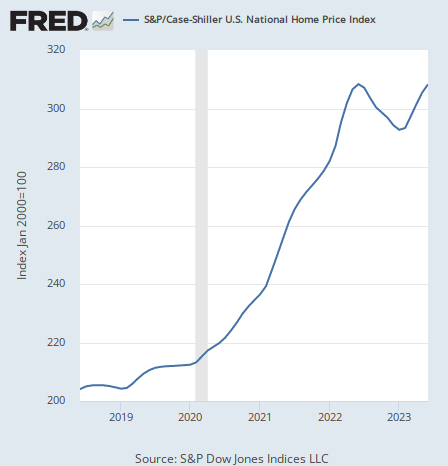

住宅価格指数のチャートは次のようになっている。住宅価格は2022年に一度下落に転じたものの、その後再上昇し、今回のデータでほぼ市場最高値の水準まで上がってきている。

だが今回のデータが上昇加速を示しているのかと言えば、そうではない。何故ならば、よく見れば今回のデータで上昇の勾配は緩やかになっているからである。

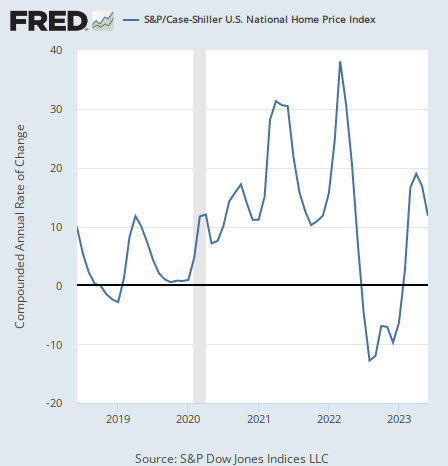

それを可視化するには前月比年率の上昇率のチャートを見れば良い。それは次のようになっている。

最新の部分で上昇率が下がっていることが分かるだろう。上昇が緩やかになりつつあるのである。

住宅価格減速の理由

上昇率がもしこのまま減速を続ければいずれ下落に転じることになるので、この上昇率の下落がトレンドとしてこのまま続くのかどうかが問題となる。

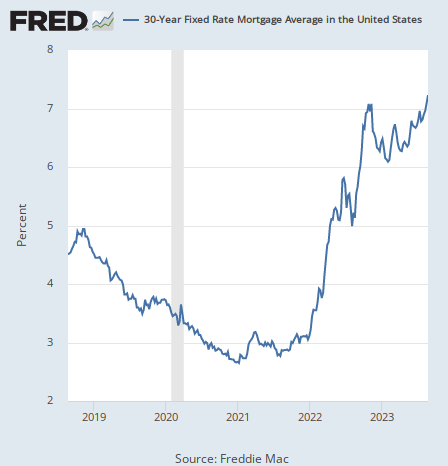

住宅価格に影響を及ぼす一番の要因はやはり住宅ローン金利である。金利が高ければ購入者がローンを借りにくい。そして30年物の住宅ローンの固定金利の平均がどのように推移しているかと言えば、次のようになっている。

最近の金利上昇では特に長期の金利が上がったので、住宅ローンのように長期の金利は影響を受けている。

ケース・シラー住宅価格指数は発表がやや遅いので、今回のデータは6月のものだが、6月はこの住宅ローン金利が再上昇し始めた月である。6月の金利で減速が始まっているならば、そこから更に上がった住宅ローン金利が住宅価格にどのように影響を与えるかは想像が難しくないのではないか。

結論

ということで、今回の住宅価格指数はインフレ減速を示す重要な回となったと考えている。

現在の長期金利高騰は、筆者の考えでは米国債からの資金流出が原因なので、インフレがここから更に減速するとしても長期金利低下にそのまま直結するとは限らない。資金流出による金利上昇分を差し引いて考える必要があるだろう。

だがインフレ減速と現在の長期金利の上昇は、どちらも短期金利に対しては低下方向に作用する。実際、2年物国債の金利は長期金利のようには天井を突き抜けていないのである。

2年物国債の金利は今後2年の政策金利の推移を織り込んで動く。アメリカのインフレが今回の住宅価格指数の示すように推移するならば、Fed(連邦準備制度)は徐々に利下げに傾き始め、2年物国債の金利も下落に転じるだろう。

今回のデータはジェフリー・ガンドラック氏の予想を肯定するデータだったと言える。