アメリカの元財務長官で経済学者のラリー・サマーズ氏が、Bloombergのインタビューで米国経済のハードランディングの可能性について語っている。

アメリカの景気後退

アメリカでは2021年からインフレ率が高騰し、その後インフレ抑制のために利上げが行われた。

これまで低金利に慣れきってきたアメリカ経済が高金利に耐えられるのかという議論が常に行われていたが、少なくとも景気後退は多くの人の予想よりも後にずれ込んでいる。2023年には景気後退がないということをいち早く予想し的中させたのは、Soros Fund ManagementのCEOであるドーン・フィッツパトリック女史の2022年の予想ぐらいだろう。

いずれにしても2023年には景気後退はなかった。それについてサマーズ氏は次のように述べている。

2023年のハードランディングはなかった。多くの人が確信を持ってハードランディングについて考えていたが、わたしはそうではなかった。

景気後退がまだ来ていない理由

サマーズ氏はインフレの危険性を2021年から指摘してきた論客の1人だが、確かにサマーズ氏はハードランディングのリスクよりもインフレが収まらないリスクの方を一貫して強調してきた。

その理由についてサマーズ氏は次のように述べている。

これまでわたしが議論してきたように、中立金利が上昇したからだ。だから金融政策が多くの人の予想よりも引き締め的に機能せず、高金利の影響は多くの人の予想より小さかった。だから2023年に景気後退がなかったことにそれほど驚いていない。

中立金利とは、金利が高過ぎず低過ぎず経済に影響を与えない水準の金利のことである。

それが上がったということは、高くなった中立金利を大きく上回るほど金利を上げなければ経済に対して冷却効果がないということである。

そうなった理由は、コロナ後の現金給付によって経済が過去40年のデフレの時代からインフレの時代にシフトしたからだろう。その意味するところは大きい。

今後のアメリカ経済見通し

だがインフレ率は下がってきた。だからサマーズ氏は次のように述べている。

信用の状態を見ると一部リスクの見られる箇所はある。だがソフトランディングは可能かもしれない。6ヶ月から8ヶ月前よりも可能性は上がったということは言えるだろう。

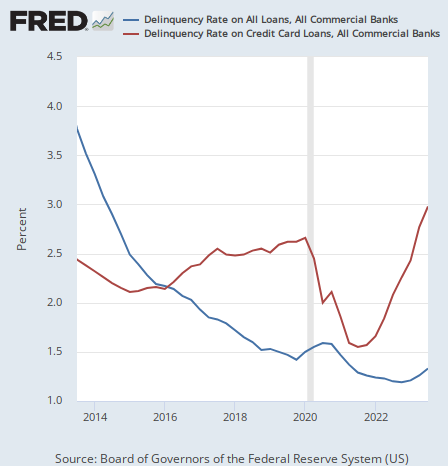

信用については商業銀行全体とクレジットカードにおける返済遅延率を並べてみると次のようになっている。

全体ではまだ上昇し始めたばかりだが、クレジットカードの方はコロナ前の返済遅延率を上回って上昇している。

これは確実に個人消費に影響してくるだろう。コロナ後の現金給付で消費者に浪費癖が付いたのかもしれない。だがクレジットカードの乱用による浪費は、それが破綻するまでは経済を押し上げ続ける。

だからサマーズ氏が心配するのはむしろハードランディングより過熱リスクである。彼はこう続けている。

また、インフレ抑制がそれほど進まないかもしれないというリスクを市場が過小評価しているリスクはいまだ残っている。

前回の記事で取り上げたマネーサプライなど最近のデータを考えれば、筆者も短期的には比較的過熱側を疑いつつはある。

だが経済指標は結局毎月のものを逐次チェックして分析し、相場観をアップデートしてゆくしかない。歴史的割高水準となっている米国株の行方は、景気後退がどうなるかに左右されるだろう。