アメリカ経済はコロナ後の現金給付によって2021年から発生した物価高騰後の高金利によく耐えているが、失業率が上昇するなどそろそろ減速の気配が見られる。

この推移を見事に予想していた人物がいる。ジョージ・ソロス氏のSoros Fund ManagementのCEOを務めるドーン・フィッツパトリック氏である。

フィッツパトリック氏の経済予想

遂に失業率が上がってきたとはいえ、もう1年半も続いているアメリカの金融引き締めにアメリカ経済はよく耐えてきたと言うべきだろう。

元々予想されていた失業率の上昇まで1年半以上かかったわけだが、この状況を見て筆者が思い出したことがある。2022年5月に行われたデイビッド・ルービンスタイン氏によるフィッツパトリック氏のインタビューである。

アメリカの利上げが始まって間もなかった当時、筆者を含め多くの人が景気後退は避けられないと考えていた。その点についてはフィッツパトリック氏も同じで、彼女は次のように述べていた。

景気後退が来るかどうかについて多くの人が議論しているが、最低限予想できることは、景気後退は避けられないということだ。それはいつ来るかの問題でしかない。

だが、ジョージ・ソロス氏の資産運用を任されている才媛が他のヘッジファンドマネージャーと違ったのはここからである。彼女は次のように続けていた。

市場の織り込みを見ると、市場は景気後退をかなり早く来ると織り込んでいる。どの資産クラスを見るかにもよるが、2023年内だ。

だが、実はわたしは市場が間違っているのではないかと思っている。

その理由は、消費者の財政状況が極めて良いからだ。

フィッツパトリック氏は2022年5月の段階で景気後退は2023年には来ないと考えていた。2023年後半のGDP統計はまだ出ていないが、現状の米国経済の状況を考えるとそれは恐らく正しいだろう。

まだ景気後退していない理由

景気後退は多くのファンドマネージャーが考えるよりも遅かった。その理由についてもフィッツパトリック氏は当てている。彼女は消費者の財政状況が悪くないことを理由に挙げ、次のように続けている。

実質賃金がマイナス成長なのは間違いない、だから賃金上昇はインフレについて行けていない。

だが、消費者にはその準備が出来ているように見える。彼らの財政は良い状況だ。

だが何故消費者の財政状況は良かったのか。その理由についてはBridgewaterのレイ・ダリオ氏が最近になって言及していた。コロナ後の現金給付である。

ダリオ氏は次のように説明している。

政府が引き起こした資産の移転によって、資金が公的部門(政府と中央銀行)および国債保有者から民間部門(家計や企業)へと移った。これによって民間部門は、金融政策を比較的正常にするためのFedの非常に急速な引き締めに対して比較的傷を負わなかった。

この政府による操作によって、家計のバランスシートと損益計算書は健全な状態にある一方、政府はまずい状態にある。

アメリカではコロナ後に日本よりも莫大な現金給付が行われ、それが世界的なインフレを引き起こした。

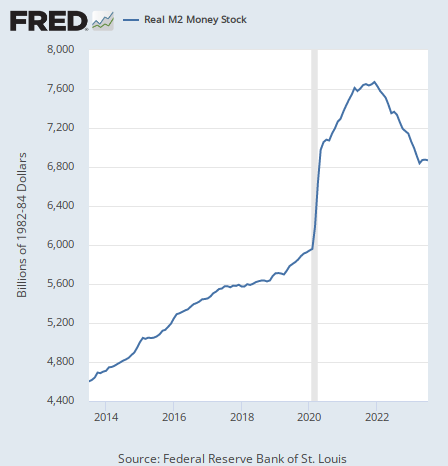

そしてその資金はまだアメリカ経済のなかに残っている。以下はマネーサプライ(市中にある現金と預金の総量)のチャートだが、現金給付で急増した資金量は、金融引き締めのあとも増えた分の半分しかまだ減っていないことが分かる。

現金給付の効果はまだ残っている。それがアメリカ経済がまだもっている理由であり、去年5月の時点でフィッツパトリック氏はそれを正しく予想していたのである。

結論

フィッツパトリック氏の分析は今読み直しても参考になるものだったのでもう一度掲載した。

2023年に景気後退は来ないという彼女の予想はこれまでのところ当たっている。では、その後に来るという彼女の予想は当たるだろうか。彼女は次のように述べていた。

利上げは経済を減速させるだろうし、インフレにも影響を与える。だがアメリカ経済にはその衝撃を吸収する緩衝材があるように見える。

もう一度言うが、景気後退が避けられるとは考えていない。ただ、人々が予想しているより遅いと考えているだけだ。

ちなみに彼女の運用するSoros Fund Managementは現在、米国株を空売りしている。

そろそろということだろうか。筆者もそう考えている。