世界中の投資家が注目しているアメリカの雇用統計が発表されたが、今回は重要なデータとなったのではないか。

インフレ後の大量失業の始まり

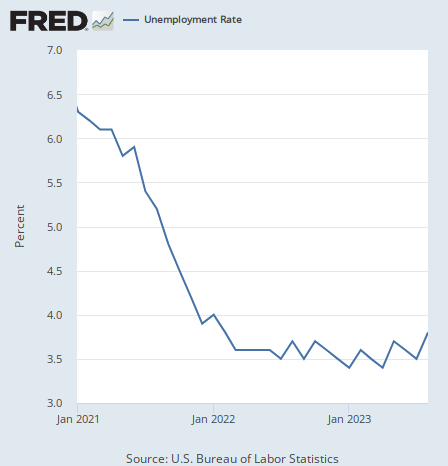

まずは失業率から始めよう。アメリカの8月の失業率は3.8%となり、前回の3.5%を上回った。

だがチャートを見れば、前回より高いだけではなく、失業率の上昇トレンドを決定付ける数字となっているのが分かるだろう。

統計データにおいて重要なのは、1回の数字が長期トレンドを表すものなのかどうかである。そのためには失業率が上がった今回のデータを見て、その原因が長期的なものかどうかを判断する必要がある。

ここの読者なら言わなくとも分かっただろうが、この失業率上昇は物価高騰が収まった後に必然的に起きる大量失業と不況の前触れである。

コロナ後の現金給付によって引き起こされた物価高騰は、アメリカの金融引き締めによってある程度収まったが、インフレ率だけを器用に抑えることは出来ない。

インフレ政策によって無理やり増やした雇用は、金融引き締めでインフレとともに消えて無くなる。20世紀の大経済学者フリードリヒ・フォン・ハイエク氏の解説を以下の記事で紹介している。

今回の失業率のデータは、そのようなインフレ減速後の大量失業の前触れである。だからこの失業率上昇は長期的には継続すると考えるべきだろう。そして今回の雇用統計では悪い兆候はそれだけではない。

予想通り減速した平均時給

次は平均時給である。賃金については、コアインフレ率(特にその中でもサービス価格のインフレ)が減速している状況での賃金上昇が議論の的となっていた。

サービスの価格が減速していたにもかかわらず、平均時給は減速していなかったことについては何度か指摘しておいた。賃金はサービス業の主な原価なので、サービス(あるいはコアインフレ率)が減速しているにもかかわらず賃金が減速していないのは矛盾だとした上で、次のように結論したことを思い出したい。

この2つのデータに関する筆者の結論は、少なくともこの2つの指標ならばコアインフレ率が優先するというものである。

何故ならば、コアインフレ率の方が先行指標だからである。コアインフレ率の構成要素のうち特にサービスの価格に着目したいが、賃金はサービス業にとって主要なコストなので、サービスの価格がまず減速して、それに伴って事業者が雇用をためらい、賃金が減速するのが自然な順序である。

だからコアインフレ率が下落してから賃金が減速するまでにはタイムラグがあるはずである。コアインフレ率と賃金のデータが食い違うのであれば、賃金のデータが遅れているだけだと考えるべきだろう。

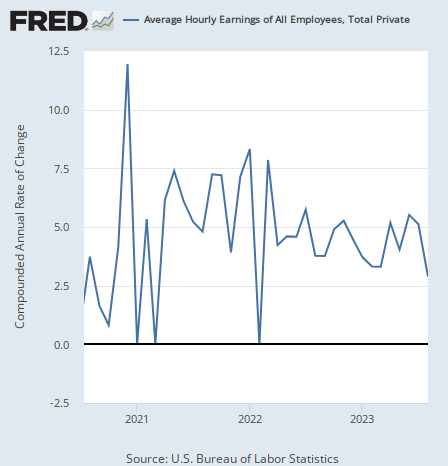

そして今回平均時給の上昇率はどうなったか。グラフは次のようになっている。

予想通り減速した。平均時給は2.9%の上昇となり、前回の5.1%から下がっている。

結論

ということで、やはり経済統計は1つのデータを個別に見るのではなく、全体の流れを見ることが重要である。先日のアメリカの住宅価格の減速についても高金利が効いている証拠だとしておいたが、今回の雇用統計でもそれが支持された形となる。

アメリカ経済は減速している。筆者は景気後退を来年と予想してきたが、そろそろ経済統計には減速の兆候が見られている。GDP統計も第3四半期か第4四半期には少しずつ弱ってくるだろう。

ここでも書いたように、夏の間はそれほど明確な減速のデータは出ないと考えてきた。その結果として景気に左右されやすい原油価格は上がっている。

エネルギー関連として推奨したウラン関連株も上がっているのだが、ここから半年ほどは景気後退の織り込みを徐々に警戒していったほうが良いだろう。既に歴史的な高値水準にある米国株全体についても、言うまでもないことである。

今後は徐々に利下げも織り込まれてゆくだろう。政策金利の先行きを織り込む2年物国債の金利も徐々に下がってゆくはずである。

纏まりのなかった各種経済統計がようやくデフレ側に足並みをそろえつつある。アメリカ経済はここから減速してゆくだろう。