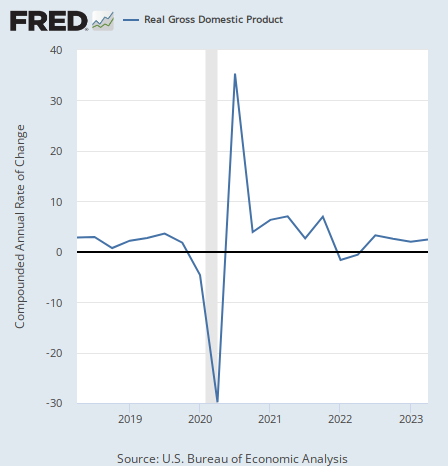

さて、FOMC会合も日銀の決定会合も終わったので、アメリカのGDPを見てゆこう。第2四半期のアメリカの実質GDPは前年同期比で2.6%の成長となった。

好調だった第2四半期GDP

前年同期比で見ると数字は良いのだが、それは前年の第2四半期が悪かったからであって、前期比年率で見るとやや加速ということになる。

前期からの変化が1年続けばどうなるかを見る前期比年率の数字では、実質GDP成長率は2.4%となり、前回の2.0%から加速した。

それでも悪くはない数字だ。内訳を見てゆこう。

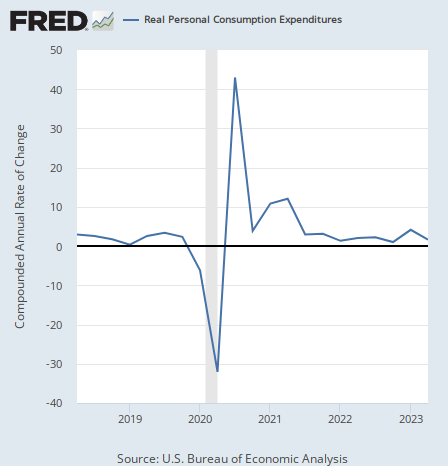

個人消費

実質個人消費は1.6%の成長となり、前期の4.2%から減速した。

前期と比べると減速だが、むしろこれは前期が良かったと言うべきだろう。

アメリカのインフレ率は下がったものの、金融市場で取引されているエネルギーや食品を除いたコアインフレ率の下落は6月に入ってからのことである。

だからコアインフレ率の低下が実体経済の減速を意味しているとしても、4-6月期である今回にはほとんど反映されないだろうと指摘しておいた。

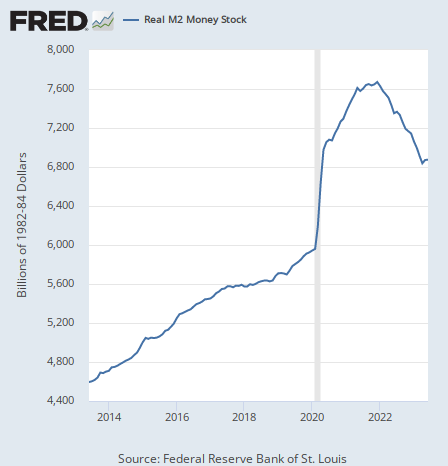

結局、アメリカ経済にはコロナ後にばら撒かれた現金給付による現金がいまだに積み上がっている。市中の現金と預金の総量であるマネーサプライ(実質値)のチャートは次のようになっている。

この数字がコロナ前の水準に戻るまでは、結局は緩和状態なのである。景気後退はこれらの資金が吸い取られるまで来ない。よって景気後退が今回のGDP速報に織り込まれそうもなかったので、当分は「インフレ率は下がるが景気は悪くない」トレンドだと言っておいたのである。

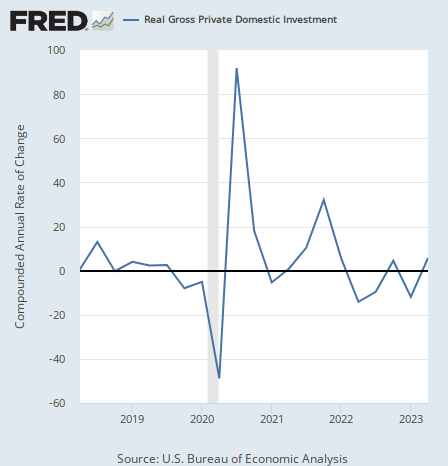

国内民間総投資

次は投資である。実質国内民間総投資は5.7%の成長となり、前回の-11.9%から加速した。

前期から加速しているが、消費とは逆にこちらは前期が悪かったと言うべきである。

消費と投資が毎回上下にぶれながら動いている。今回は投資の反発が大きかったために、全体の数字が持ち上げられたということになる。

だが結局はマネーサプライだろう。金融引き締めは十分なのか。もし引き締めが十分でなければ、このままインフレ第2波に突入するシナリオも有り得る。

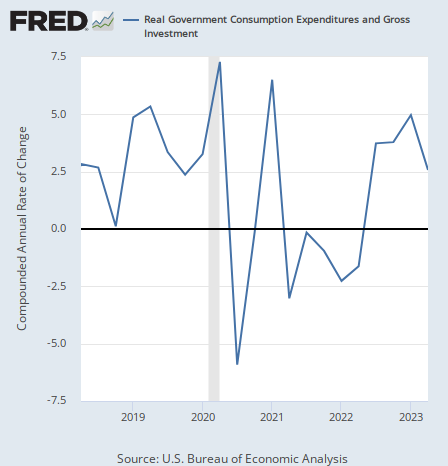

政府支出

次は政府支出だが、実質政府支出・投資は2.6%の成長となり、前期の5.0%から減速した。

こちらは確かな減速となっているが、第2四半期は債務上限問題があった時期なので、継続的なトレンドとは言えない。

しかし下院を野党共和党が抑えているので、それほど大きな緩和が出来るわけでもなさそうだ。結局はマネーサプライによって消費と投資がどうなるかである。

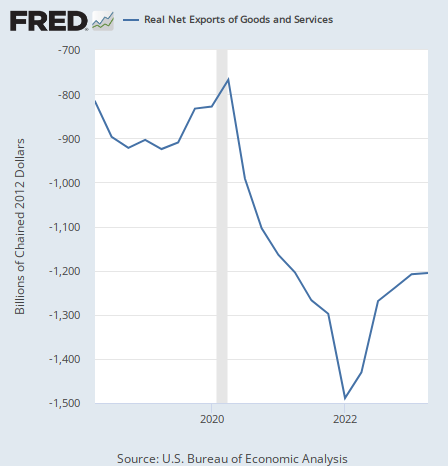

輸出入

最後に実質純輸出だが、これは変化率ではなく数字をそのまま掲載する。以下のように横ばいである。

コロナ以後拡大していた貿易赤字だが、2022年に入ってから縮小に転じていた。しかしその縮小も一旦止まっているように見える。

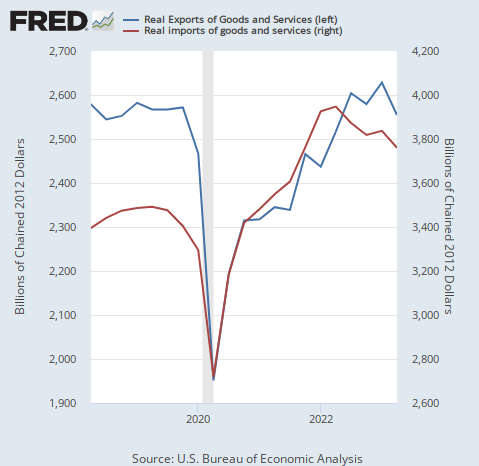

実質輸出と実質輸入を並べると次のようになる。純輸出はその差し引きである。

コロナ後の貿易赤字拡大については消費に連動しているらしい。コロナ後の現金給付で消費が増えたが、アメリカは多くの商品を輸入しているので、消費が増えると輸入が増える。

それがインフレもあり収まってきたのが2022年頃であり、最近また赤字拡大側に戻りつつあるのは今度は輸出の減速が原因であって、中国経済などの減速が関係している。

結論

ということで、インフレ率が下落する中、好調を保ったアメリカGDPとなった。

FOMC会合とGDPが無風通過というこれまでの予想は当たっている。結局は来月発表されるCPI(消費者物価指数)がどうなるかと、その前座にあたる雇用統計だろう。

仮にCPIが継続して下落基調か、少なくとも大きくインフレ加速に動かない場合、「インフレは収まるが経済は悪くない」トレンドがまだしばらく継続する可能性がある。

結局はマネーサプライ次第であり、マネーサプライがこのまま減少すれば来年前半までには積み上がった預金は無くなり、減少しなければインフレが再来することになるのだが、「インフレは収まるが経済は悪くない」という金融市場の夢は何らかの経済統計に阻まれるまで続くだろう。