最新1月のアメリカ雇用統計が発表された。市場では予想外に強い数字だということで騒いでいるが、筆者の分析ではそれだけでは済まないデータとなっている。アメリカ経済はかなり悪い状況にある。

雇用統計とインフレ

雇用統計は元々重要な経済指標だが、最近は特に注目されている。株式市場が利下げ期待を根拠に株高を続けているが、利下げが行われるかどうかはインフレ率が下がるかどうかにかかっており、インフレ率が下がるかどうかは多くの産業で少なくないコストとなっている賃金が低下するかどうかにかかっているからである。

特にサービス業では賃金は主なコストであるため、賃金インフレはサービス価格のインフレを呼ぶ。

だからインフレが引き起こされた後は中央銀行は金融引き締めによってある程度の失業と賃金低下を引き起こすしかなくなる。20世紀の大経済学者フリードリヒ・フォン・ハイエク氏が著書『貨幣論集』で説明していることである。

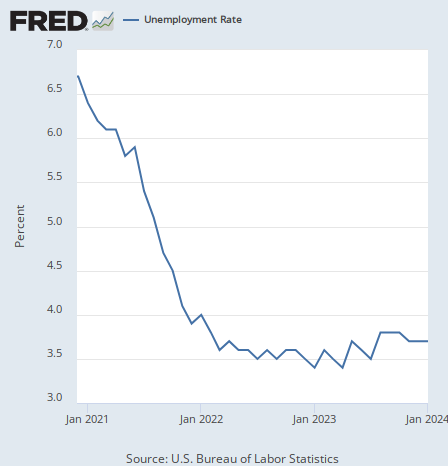

さて、では失業率はどうなっているのか。1月の失業率は3.7%となった。11月から3ヶ月連続で同じ数字が続いている。

失業率は2023年には上昇トレンドに入ったかのように見えていたが、ここ数ヶ月は停滞している。利上げが不足しているのかもしれない。そうであれば、利下げを期待する株式市場にとってはまずいことになる。

大きく加速した平均時給

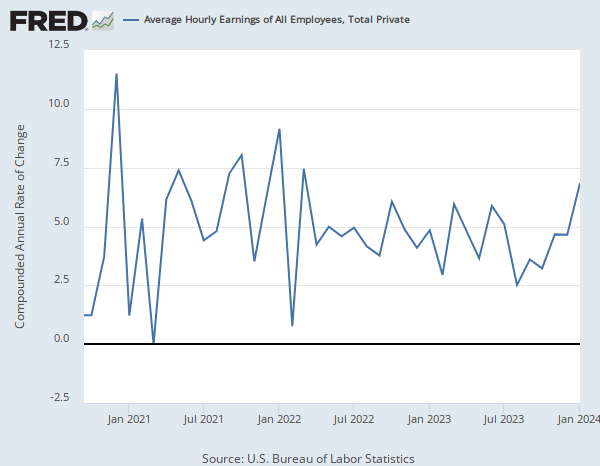

だが今回の雇用統計で本当にまずいのは失業率ではない。まずは平均時給である。

平均時給は6.8%の上昇となり、前月の4.7%から大きく加速した。

2021年から緩やかに減速していたように見えていた平均時給だが、時給のインフレ率は完全に下落トレンドから外れて上に跳ね上がってしまった。

これがインフレ、特にサービス業のインフレにとってどういう意味を持つのかは上に書いた通りである。しかも賃金インフレは抑制が難しい。中央銀行の利上げが直接は影響を与えられないからである。

中央銀行が雇用を直接止めることはできない。中央銀行は金利の操作しかできない。だから賃金インフレを抑えようと思えば、労働者を雇用している企業が儲からない環境を金利高によって作るしかなくなる。

金利を上昇させ、借金に依存しているゾンビ企業の利払いを増加させ、企業の息の根を止め、その結果失業者が出る。中央銀行による賃金インフレの退治とはそういう荒療治になる。それがハイエク氏が言っていたことであり、1980年にポール・ボルカー議長のインフレ退治が多くの失業者の恨みを買った理由である。

時給の加速にもかかわらず賃金総額は減速

だが今回の雇用統計のまずい点はそれだけではない。

時給とは単価である。あるサービスを提供するために何時間分の時給が必要かを考えれば、そのサービスの原価となる賃金を出すことができる。だから時給という単価はサービスの単価に影響する。

だが単価の話は労働市場で合計でいくらのお金が使われたのかという経済全体の話とは別である。労働市場全体ではお金が使われているのか。そして単価が上がったからといって、労働市場全体に使われた資金の量も上がったとは限らない。

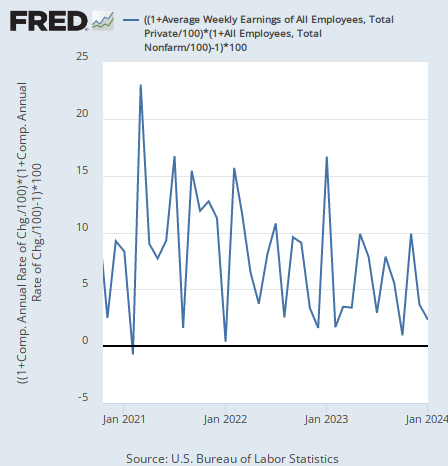

では労働市場全体を考えるためにはどうすれば良いか。これは雇用統計に公式に含まれているグラフではないのだが、雇用統計のデータを元にすれば1週間にすべての労働者に支払われた賃金の総額をおおむね算出することができる。

その賃金総額は2.3%の上昇となり、前月の3.7%から減速した。

平均時給のインフレは跳ね上がったにもかかわらず、賃金総額は減速トレンドが続いている。

結論

これがどういう意味を持つのか、ここの読者であればもう分かるだろう。労働の単価は上がっているのだが、単価が上がったために企業は全体としては雇用を増やすことが出来なくなり、企業が労働者に支払う金額全体は減っている。

つまり企業は賃金インフレに苦しんでいる。低い失業率も、労働市場で人が足りていない証拠だと言える。賃金を上げなければ人を雇えないが、企業には高い賃金を受け入れる体力がないので労働時間の方を削っている。

今回の雇用統計は、インフレは加速しているが経済はむしろ疲弊していることを示している。この状況を何と言うか。スタグフレーションである。インフレと景気後退が両方来る状況のことをスタグフレーションと呼ぶ。

それが米国経済の状況である。日本人の多くは新NISAで盛り上がっているが、スタグフレーションは株価にとって最悪の状況である。以前アメリカ経済がその状況になった1970年代に米国株がどうなったかは、ここではもう何度も説明してきた。

金融業界とは無関係の日本の人々に新NISAについて最近何度も聞かれている。「株式投資は長期分散すれば安全」という経済学的に何の根拠もない話を盲目的に信じているので辟易している。

貨幣論集