さて、金融市場の誰もが待っていた最新のアメリカCPI(消費者物価指数)が公表された。

いつものように内容を解説してゆくわけだが、今回は本当に面白いデータとなっている。それで株価が急落したわけである。

インフレ率は横ばいを継続

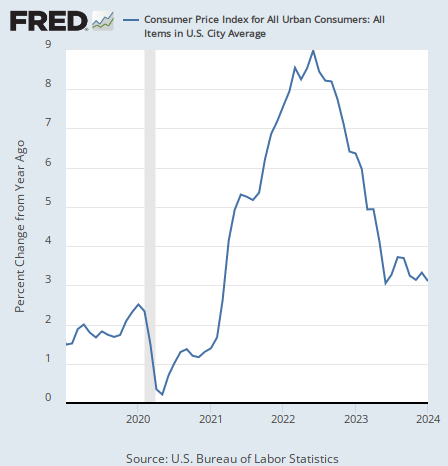

まずは全体の数字からである。1月のアメリカのインフレ率は前年同月比で3.1%となり、前月の3.3%から減速した。グラフは次のようになっている。

これは市場の事前予想より高かった。インフレ率は3%台まで下がった後、そこからなかなか下には行けないでいる。筆者が年始から主張している通り、2%台への壁がそう簡単には破れないことが再び示されたことになる。

だが今回のCPI統計で重要だったのはこの全体の数字ではない。CPIはやはり内訳を見て行かなければトレンドが分からないのである。

エネルギー

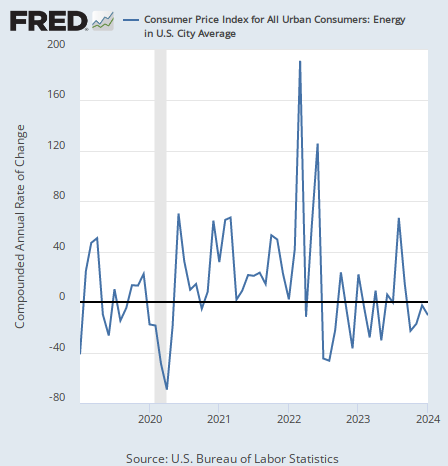

ということで、まずはエネルギーのインフレ率がどうなったかを見てゆく。ここからは直近の動きを見るため、直近1ヶ月の変化が1年続けばどうなるかを示す前月比年率の数字で報じてゆく。

エネルギーのインフレ率は-10.4%のマイナス成長となり、前回の-2.5%から更にデフレとなった。

エネルギー価格は上下動が激しいためチャートが見づらいが、ここ数ヶ月マイナス成長で推移していることに注目したい。

原因は原油価格が去年後半から下がってきているからだろう。原油価格は次のように推移している。

今回インフレ率を押し下げたのはこのエネルギー価格である。しかし他の要素を見てゆくとアメリカ経済のまったく違う姿が浮かび上がってくる。

住宅

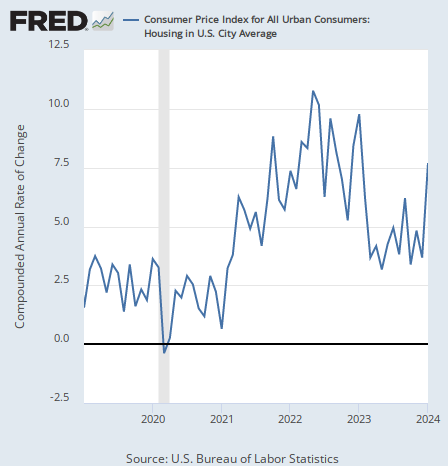

例えば住宅関連のインフレ率は7.7%となり、前回の3.7%から急加速した。

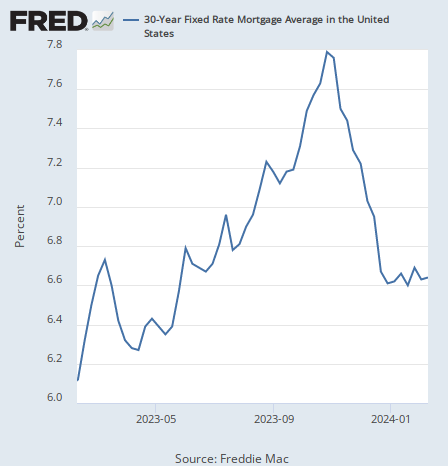

原因は明らかに金利低下である。金融市場では去年の終盤からインフレ率の低下を織り込み始め、今年には利下げが可能になるとの期待のもとに金利が低下していた。結果として30年物住宅ローン固定金利も他の金利に連動して以下のように急降下している。

金利低下が住宅インフレ再加速の原因であり、同時に去年からの株価上昇の原因でもあった。だが筆者や何人かの専門家はその市場の期待が修正されると何度も主張してきた。

そして結果として住宅のインフレが再燃している。市場のインフレ低下期待が金利を低下させ、インフレを引き起こしているのである。

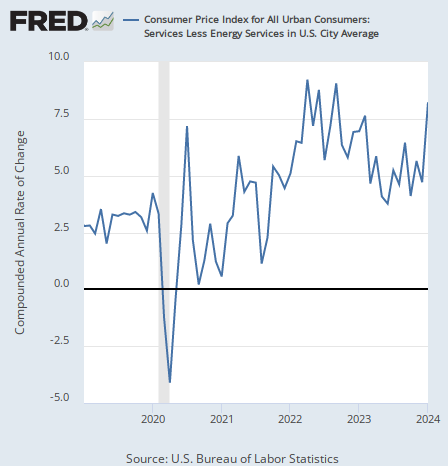

サービス

そして更に重要なのがサービスのインフレだろう。

エネルギー関連除くサービスのインフレ率は8.2%となり、前月の4.7%から急加速した。

サービスのインフレについてはここでは特に警告しておいた。雇用統計で賃金のインフレが明らかに加速していたからである。

サービス業の主なコストは人件費なので、賃金インフレが加速している状況でサービスのインフレが落ち着くわけがないのである。

結論

ということで、今回のCPI統計は3.1%という全体のインフレ率(前年同月比)が示す以上にインフレ的だった。

株式市場は利下げを期待して上がってきたが、このままでは利下げどころかもしかすると利上げが必要になる可能性もゼロとは言えないのではないか。

筆者は年始からずっと低インフレと低金利を前提とした株価上昇に警鐘を鳴らし続けてきた。

そして実際にインフレが加速トレンドを示し、金利が上がって株価は急落した。以下はS&P 500のチャートである。

だがこれは1日だけの株価変動の話ではない。企業利益が冴えない今、低金利だけが株価を持ち上げてきた要因だが、低金利は株価も持ち上げるが同時にインフレを再加速させる。

だから仮に金利が低下して株価が上がるとしても、それが後のインフレと金利再上昇の原因になるのである。

だから年始の記事で既に、今年株価は上がるかもしれないが後で下落して元に戻るので意味がないと説明しておいた。

株価は上がったり下がったりを続けるが、まだ来ていないアメリカの景気後退が遂に来る時には、結局は株価は暴落することになる。

株式投資家の米国株への期待は無意味である。今回のCPI統計はそれを示したと言える。