世界の投資家が注目しているアメリカのCPI(消費者物価指数)統計が発表されたので、いつものように解説してゆきたい。

横ばい続くインフレ率

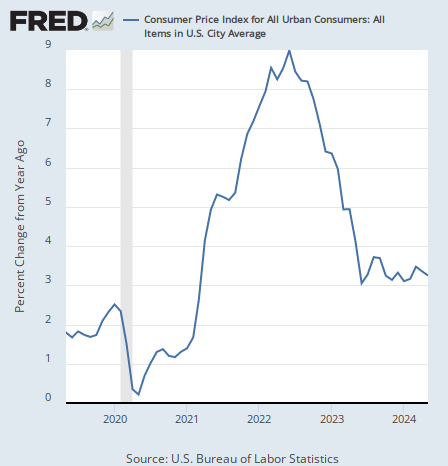

いつも通り全体のインフレ率から見ていこう。5月の前年同月比のインフレ率は3.3%となり、前月の3.4%からやや減速した。

長らく3%台での横ばいが続いているが、今月は前月比年率で見るとかなりの減速となっている。前年同月比は1年間の変化率だが、以後の数字は直近の変化率を見るため前月比年率で見てゆく。

エネルギー

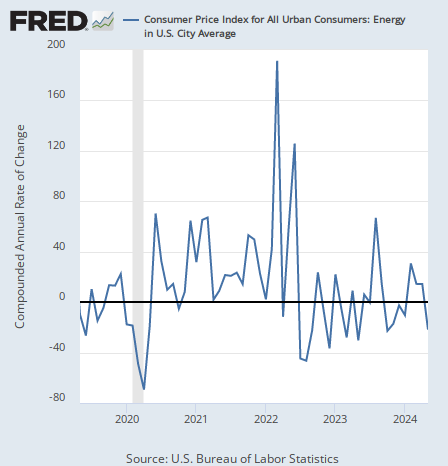

さて、エネルギーのインフレ率は-21.8%となり、前月の14.4%から急落した。

原因は明らかに原油価格だろう。5月の原油価格は4月に比べ下がっているので、エネルギー価格も前月比で下がっているのである。

だが基本的に原油価格はもう2年も横ばいが続いている。

住宅

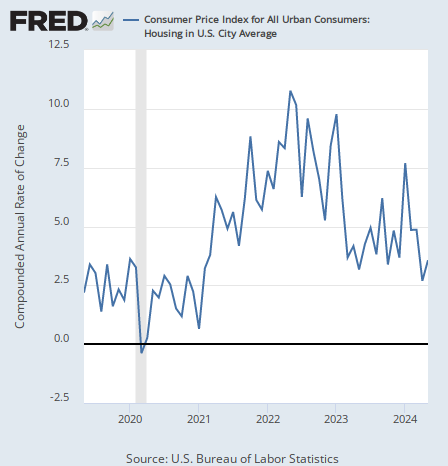

次は住宅のインフレだが、住宅のインフレ率は3.6%となり、前月の2.7%から加速した。

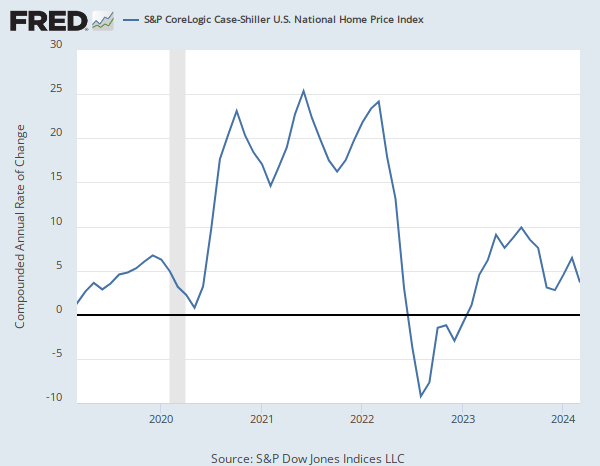

しかしチャートとしては2022年から減速トレンドとなっている。ケース・シラー住宅価格指数の上昇率もおおむね同じような動きとなっている。

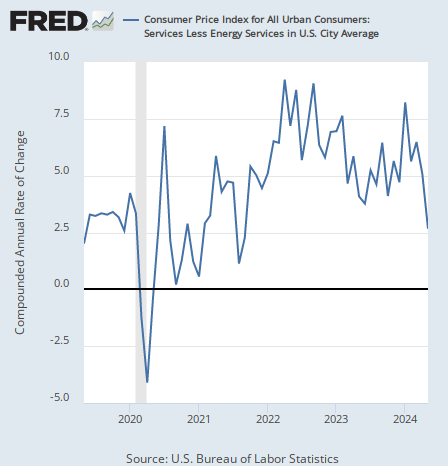

サービス

最後にサービスのインフレだが、サービス(エネルギー関連除く)のインフレ率は2.7%となり、前月の5.0%から大幅減速した。

これは先週発表された雇用統計に一見矛盾するデータである。何故ならば、雇用統計ではサービス業の主なコストとなる賃金のインフレ加速が確認されたからである。

だがこれら2つのデータをそのまま読み込むとこういう結論に達する。サービスの費用は上がっているが、価格はそれほど上がっていない。つまりこの2つのデータはサービス業において利益が圧迫されていることを示しているのである。

結論

今回は比較的デフレ的なデータとなったが、長期的にはトレンドは一貫している。インフレは下がってはきているが、そう急速には下がってくれないということである。筆者はこのトレンドが継続すると考えており、デフレ的となったこの1月のデータに大きく反応するつもりはない。

だが、雇用統計において失業率が上がってきたことも含め、アメリカ経済に減速気味の統計データが出る頻度が上がってきたようにも思う。

投資家はそろそろ景気後退を視野に入れ始めるべきなのだが、やはり年内ではないと思っている。

来年第1四半期の可能性はあるが、失業率もまだそこまで上がっているわけでもないことから、第2・第3四半期あたりの可能性も十分あるだろう。

以下の記事で説明した通り、景気後退が来るとき株価の下落開始はその半年ほど前からであることが多い。

この状況で投資家はどうするべきか。景気後退の確信が強まるまでリスクオンを続けるのも、この上げ相場の最後の数ヶ月(あるいは半年ほど)を捨ててリスクを回避するのも読者次第である。

正直に言って、転換点の直前の期間はグローバル・マクロ戦略が一番儲からない時期でもある。だが景気後退の時期を考えれば、年内には金融市場で何かが起こるだろう。筆者はそれを待っている。