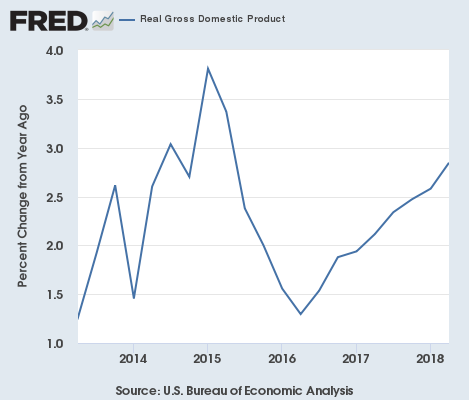

2018年第2四半期のアメリカ実質GDP成長率は2.85%(前年同期比)となり、前期確報値の2.58%から加速した。ただ、前期の確報値は速報値の2.86%から下方修正されているため、最近のアメリカGDP成長率は3%に届かない所で安定している感がある。

いつものようにGDPの分析をやっていくが、今回のデータで筆者は世界の株式市場の崩壊シナリオが近づいたと判断している。最後の結論のところに書いてあるので、楽しみにしながらそこまで読んでもらいたい。

さて、3%には届かないとはいえ、先進国にとっては十分以上の経済成長率である。チャートを見ても、トランプ政権後のアメリカ経済が右肩上がりであることが分かる。

11月のアメリカ議会選挙に備えているトランプ政権にとっては追い風と言えるだろう。これまでの進捗から見れば、大統領選挙の頃よりトランプ政権が有権者にとっての魅力が減っているとは想定しがたく、中間選挙では与党共和党が続伸し、トランプ政権に追い風になるのではないかと予想しているが、それを考えるのはまだ早いだろう。

好調も頭打ちの個人消費

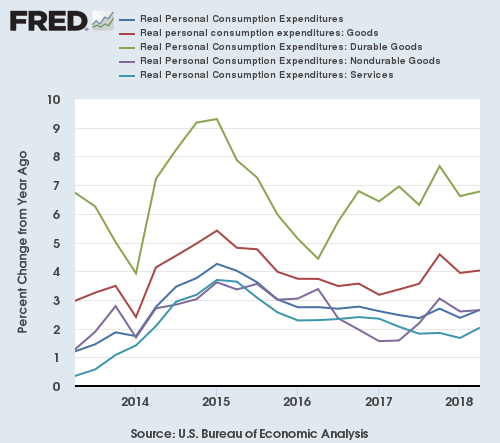

さて、アメリカ経済に話を戻そう。GDP全体の数字は結果であり、今後どうなるかを予想するためにはGDPの内訳を見ていく必要がある。先ずは大きな部分を占める個人消費である。

個人消費は2.65%の成長となり、前期の2.38%から加速した。

チャート的には、大統領選挙後から右肩上がりのGDP全体の数字に対して、個人消費は頭を押さえつけられた形となっている。

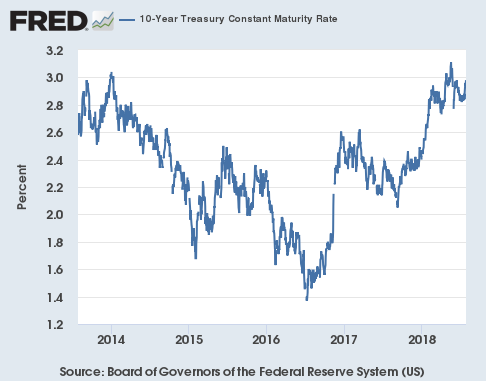

原因は、上昇している長期金利である。長期金利はローンの金利に影響するため、金利高は自動車などの販売状況に悪影響を与えるのである。長期金利のチャートは次のようになっている。

ただ、アメリカの個人消費は金利高にもかかわらず高成長を維持しているという点ではむしろ力強さを感じるべきだろう。それでも個人消費の今後については長期金利の動向次第ということになる。

では長期金利はどうなるかと言えば、利上げによって短期金利が2.6%まで迫ってきている状況下では、長期金利が2.6%以下に下がる可能性は低いだろう。つまり、個人消費の伸びしろはあまりないことになる。

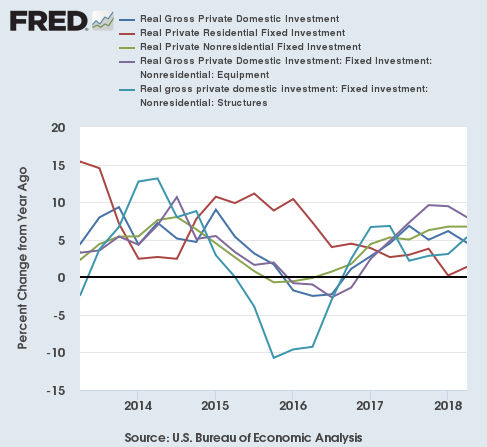

投資

民間国内総投資は4.57%の成長となり、前期の6.15%より減速した。しかし投資の数字は振れ幅が大きく、一回の数字よりは全体の流れを見る必要がある。

投資の内訳はまちまちである。基本的には企業の投資もローン金利に影響されるため、金利高の影響が出始めた2017年中盤から頭打ちとなっている。

しかし、ここに来て更なる上昇を見せている要素である構造物に着目すれば、金利高の状況でアメリカ経済を支えているものが何かが分かる。それは原油価格である。原油価格が回復していることで、アメリカのシェール関連企業の投資が再開しているのである。原油価格のチャートは次のようになっている。

回復しているのは原油価格だけではなく、米国株式市場ではシェール関連企業の株価も回復している。掘削を行うための稼働リグ数も順調に伸びており、2014年の原油価格暴落前のリグ数に戻るまでに数年というところである。そうなれば供給が急増し、70ドル付近の原油価格の維持も難しくなるだろう。つまり、原油価格に頼ったアメリカの経済成長も限界が近いということである。

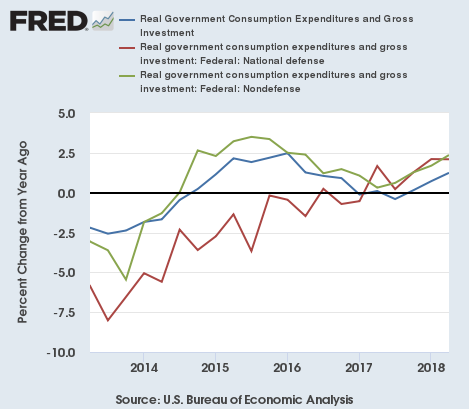

政府支出

次は政府支出である。政府支出の成長は1.24%となり、前期の0.72%から加速した。

GDP分析の記事ではトランプ政権の誕生当初から、政府支出の数字は後々重要になるだろうと言い続けてきたが、それが実現してきているようである。トランプ大統領と共和党の視野に入っているのは、勿論11月の中間選挙である。政府支出を増加させGDPの数字を底上げすることで、選挙において野党民主党から更なる議席を奪おうということである。

ただ、国家における政府の役割を小さくする「小さな政府」を標榜している共和党が議席を増やしたとしても、トランプ大統領の主張するインフラ投資という財政出動がどれだけ実現するのかどうかは不明瞭だが、個人消費と企業投資の伸びしろが限られる以上、投資家は今後、政府支出に着目するべきだとは言えるだろう。

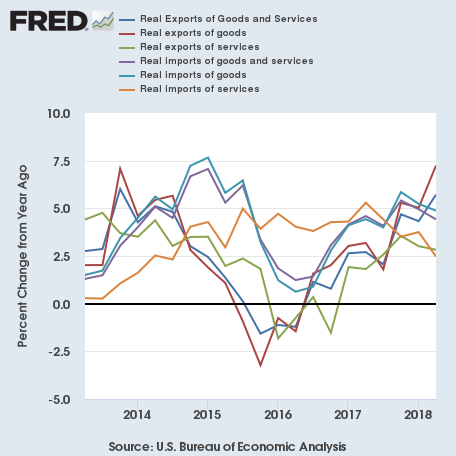

輸出入

最後に輸出入である。先ず輸出は5.71%の成長となり、前期の4.33%から加速した。輸入は4.22%となり、前期の4.95%からやや減速した。GDPには輸出から輸入を引いたものが加算されるため、輸出の好調と輸入の減速はともにプラスとなる。

驚くべきことだが、メディアでは貿易戦争が懸念されているトランプ政権の政策下で、輸出が急増しているのである。しかも貿易赤字を減らすというトランプ大統領の取り組みは成功しているようであり、輸入(8/3訂正)は減速している。頭打ちした個人消費も輸入(8/3訂正)の減速に貢献しているかもしれない。

また、金利高にもかかわらずドルが上昇していないことも原因だろう。この点については、最近何度も書いている。

株式市場崩壊のシナリオが近づいた

纏めると、個人消費と投資はともに頭打ち、政府支出は11月の大統領選挙に影響する第3四半期のデータまでは上昇する可能性が高いが、その後は共和党次第ということになる。

既に2018年も半分終わっているので、ここからの経済減速が仮にあるとしても、今年の利上げには影響しないだろう。今後の利上げ回数については以下の記事に書いている。

今後の利上げ回数は限られており、今年中に2回の利上げが行われる可能性が高いため、アメリカの実体経済が利上げに影響を与えるシナリオはほぼ無くなったと言える。GDPデータがそこまで減速する前に、アメリカは必要な利上げを終えてしまっているだろう。

そうなれば、次に問題となってくるのは、利下げに方向転換するほどの経済減速がいつやってくるかということになる。これは利上げ停止となる経済減速よりも急激な減速ということになるから、それはあるとしても2019年後半となるだろう。つまり、アメリカの短期金利はあと1年は高止まりし、長期金利の下限もそこに設定されるということになる。

さて、以前書いたように、アメリカ経済が利上げに耐えられたとしても、世界の金融市場が利上げに耐えられるかどうかは別問題である。

新興国市場の暴落が先進国に波及する

実際に、アメリカが利上げと量的引き締めを行なっていることによって新興国市場と新興国通貨は既に暴落しており、先進国の株式市場もNASDAQを除いて上昇トレンドが止まっているのは以前説明した通りである。ドル円空売りの記事に様々なチャートが載っているので、参考にしてほしい。

アメリカの中央銀行によって世界市場から資金が引き揚げられており、現在は新興国だけを襲っている金融引き締めも、現在の引き締め状況が続けば最後にはアメリカと日本を含む先進国まで回ってくることになる。何度も言っているように、金融引き締め相場では高リスク資産から順番に下落していくからである。

アメリカが金融引き締めを最後までやり遂げ、緩和への転換も2019年後半まで無いということは、あと1年その状況が続くということである。筆者は、現在の世界経済の弱気相場が新興国から先進国に波及するまで、1年という時間は十分過ぎると判断する。

つまり、日本株は当然のこと、米国株まで含め、世界の株式市場は下落相場を経験するだろう。なかなか面白い相場がやってくると考えている。リスクオフになれば円高となるため、ドル円の空売りは1つの方法である。

しかし売値によっては株式など他の資産を空売りすることも面白いだろう。今後の相場は荒れることが想定されるが、ここでは適宜、世界中の資産クラスについてチャートを踏まえて説明していきたいと思っている。楽しみにしていてもらいたい。