ドル円のチャートがドル高になっているタイミングでこの記事を読む読者は、「ドル高の間違いでは?」と思うかもしれない。しかし2018年、ドル円のチャートがどうなっていても、一貫して起きているのはドル安である。

ドル円チャートの形にかかわらずドル安というのはどういうことか? これは、ドル円のファンダメンタルズを注視しながら為替をトレードしている投資家には理解してもらえるのではないか。

2018年の過酷なドル安

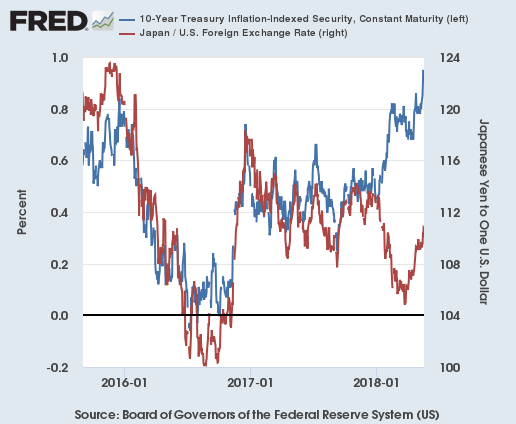

先ずはドル円の現在のチャートを取り上げよう。

執筆時点で、中期的にはドル円は上昇している。しかし、このチャートを見たところで、ファンダメンタルズを注視している投資家には、どうしてこれほどドルが上がらないのか、という感想になるはずである。

そのファンダメンタルズとは何か? アメリカの実質金利である。アメリカの金利が上がれば高金利を求めた投資家の資金がドルに集まるため、通常はドル高となる。逆に金利が下がればドル安となるため、ドル円と米実質金利は正の相関となるべきである。

では、ドル円とアメリカ実質金利のチャートを重ねるとどうなるだろうか?

こうなるのである。アベノミクス以後、一貫して歩調を合わせていたドル円と実質金利のチャートが、2018年2月に始まった世界同時株安の少し前から乖離し始めている。ファンダメンタルズから言えば、ドル円は既に120円を超えていてもおかしくないのだが、そうなっていない。ここでは当初、その原因を日銀の緩和限界ではないかと報じたが、どうもそれだけではないようである。

ドル安の本当の原因

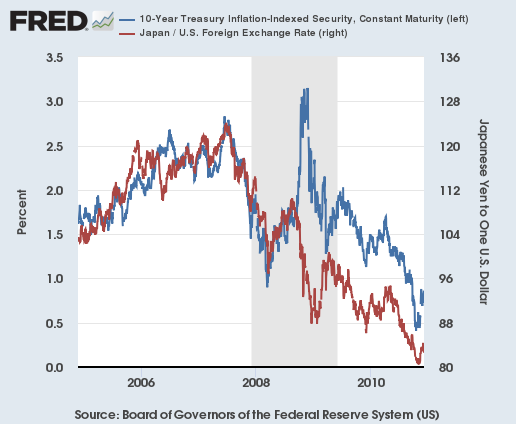

ではドル安の原因は何だろうか? 最近の上げ相場しか知らない投資家は知らないかもしれないが、過去には同じ現象が起きたことがある。それは2008年、いわゆるリーマン・ショックの年である。

何が起きたのか? 状況を把握するためには、投資家の立場に立って考えると分かりやすい。

通常、ドルの金利が上がれば投資家は高金利を求めてドルを買うようになる。金利上昇が原因、ドル買いが結果、というわけである。

しかし市場から資金が流出する状況ではどうなるか? 2008年の市場ではリーマンブラザーズが破綻し、不動産価格が暴落、あらゆる投資家が自分のポジションを精算していた。それまでの上げ相場から、投資家のレバレッジも大きかった。

さて、レバレッジとは借金をして株式などの資産を購入することである。日本の投資家には分かりにくいかもしれないが、問題はどの通貨で投資家が借りていたのかである。

ドルを借りるのか、円を借りるのかで金利が異なる。ドルの方が金利が高いので、当然、ドルを借りた場合にはより多くの金利を支払う必要がある。だからドル建てのレバレッジよりも金利の低い円建てのレバレッジの方が多かったのは当然のことである。

市場から資金が引き揚げられ、投資家がポジションを解消するとき、投資家は借りた通貨を再調達して返済しなければならない。だから円を借りた投資家は円を買うことになる。投資家が怒涛の勢いで円建てのレバレッジを解消した結果、2008年は急激な円高となった。いわゆるキャリートレードの逆回しである。

金融危機のような規模で資金が引き揚げられた時、もはや実質金利上昇のようなファンダメンタルズは意味を持たない。投資家がほぼ強制的にポジションを解消させられるとき、冷静にファンダメンタルズを考えて他の選択肢を選ぶ余裕などないからである。そうしてドル円は暴落した。市場から資金が引き揚げられる時、ドル円はそう動くのである。

2018年のドル安

では、2018年の状況とは何だろうか? 2008年において市場から資金を引き揚げたのは金融危機だったが、2018年に資金を引き揚げているのはアメリカの中央銀行に相当するFed(連邦準備制度)である。

金融危機とは違い、その資金の引き揚げ方は基本的に毎月一定である。量的緩和と同じ規模で市場から資金を吸い上げているとはいえ、金融危機よりは急激な引き揚げ方ではないと言うべきだろう。だから2018年の「ドル安」は2008年ほどは急激ではない状態にある。チャートをもう一度掲載しておこう。

しかしこの状況はアメリカが金融引き締めを続ける限り続く。そして金融引き締めは、どうやら2018年の末までは停止されない可能性が高そうである。

読者の中にはドル円を買っている投資家はあるだろうか? ドル円を買っているとすれば、この乖離をどう解釈した上でドル円を買っているのだろうか? ドル円に大きく左右される日本株を買っている投資家もまた、この乖離に少なくとも何らかの説明を持っていなければならない。

筆者はそれをリーマンショックと同じものだと見ている。米国株がまだ持ちこたえているのは、筆者の相場観に反するものではない。市場が崩壊するとき、米国株の下落は通常一番最後になるからである。

しかし債券は既に下落を始めており、ドル円も警告シグナルを発し始めている。リーマンショックでは不動産価格の下落が株価の下落に先行した。

そこまで分かっている状況で株式の買い持ちをするのは、仮に上がったとしても戦略として間違いである。ダリオ氏が実際にそれで失敗している。

- 世界最大のヘッジファンドの2018年株式市場上昇予想「現金保有は馬鹿を見る」

- 世界最大のヘッジファンド: 世界同時株安は取るに足らない一時的調整

- 世界最大のヘッジファンド、株高予想を撤回、世界同時株安は数日では終わらない

しかし、これまで同様、筆者の相場観は実際に問題が生じてからでなければ注目を惹かないだろう。何事もそういうものではないか。