アメリカ発の世界同時株安が進行する中、世界最大のヘッジファンドBridgewaterを運用するレイ・ダリオ氏は市場急落は一時的な調整であるとし、株高予想を崩していなかった。

しかし12日、LinkedIn(原文英語)において株高予想を撤回する発言をしているので、ここに紹介したい。

ダリオ氏の株高予想

先ず、株式市場の急落が始まった段階ではダリオ氏はこう述べていた。

それでもこうした大きな急落は、より長期的な観点で見れば取るに足らない調整に過ぎない。株価上昇が一旦停止すれば買いを入れようとする資金が大量に存在している。次に何が起こるかということが一番重要なのだ。

それが12日にはどう変わっただろうか? 順番に見てゆくが、先ずは状況を整理しよう。

現在の市場における問題は、Fed(連邦準備制度)の利上げとバランスシート縮小という強力な金融引き締めによって長期金利がようやく上昇を始め、それが株式市場に影響を及ぼしたということである。繰り返しになるが、国債の金利が上がれば投資家は株式ではなく国債に投資すれば十分と考えるようになるからである。長期金利は次のように推移している。

これが株価急落を引き起こしたチャートである。

金利上昇が株式市場にマイナスであることは世界最高のグローバルマクロ投資家であるダリオ氏は当然理解していたが、彼はそれでも株高になると想定していたのである。新たな記事でダリオ氏は、株高を予想した時の自分の考えについてこう語っている。

われわれの計算によれば、一般的には企業利益の増加(株式にとってプラス)が金利上昇(資産価格全体にとってマイナス)よりも速い場合は差し引きで上げ相場になるはずである。

また投資家や企業などの預金に大量の現金が余っている場合(それは事実余っている)、株式市場は最後の一噴きをするはずであり、それは債券市場にとってマイナス(金利上昇)となるはずである。それは中央銀行に金融引き締めを促し、それが古典的な株式市場の天井となる。

つまりは株式市場にとってプラスの影響とマイナスの影響を差し引きで考え、上げ相場になると結論したようである。また、自分の誤りを訂正する記事となっているため、考えながら書いているという印象であり、緻密で真面目な考察であるわりに言葉足らずな印象を受けるのだが、「最後の一噴き」という表現等から想像するとダリオ氏はリーマン・ショック後の上げ相場の最終的な天井を探っていたようである。そして天井はまだ来ていないと結論し、株を買っていたのだろう。米国株の長期チャートは次のようになっている。

この長期トレンドの終わりをダリオ氏は探っていたのである。

ダリオ氏の予想修正

しかしダリオ氏は上記のシナリオを撤回する。

これが10日前までわたしが想定していたシナリオである。しかし、最近の景気刺激、経済成長、賃金上昇などを見ると、状況はわたしが想定するよりも少し進んでいたらしい。こうしたニュースは当然ながら債券市場において金利を押し上げ、株価に影響することになった。

かなり強気な予想が外れた後だから慎重な言い方だが、「少し進んでいた」というのは株式市場が長期的な天井を過ぎていた可能性を示唆しているのだろう。別の部分では以下のように書いている。

株式市場の天井まであとどれくらいあるかということは、厳密には分からない。しかし債券市場の天井を過ぎたことは確かである。

債券市場の天井を過ぎたとは、低金利の時代が終わったという意味である。

では、今後のことはどうなるのか? ダリオ氏は慎重ながら次のように書いている。

先週の金曜日にはトランプ政権から大量の財政出動と国債発行に関する発表があり、それが更に金利を押し上げる形となった。そしてもうすぐ莫大な(そして必要な)インフラ投資についての発表もあるだろう。それは大量の財政赤字と国債の売りを必要とする。

こうした状況に対する中央銀行の対応と、それが決定する実質(つまりインフレ率を差し引いた)金利は非常に重要なファクターとなるだろう。だからわれわれは金融政策を注視している。

上か下かをはっきりさせることを避けているが、代わりにBridgewaterの共同最高投資責任者のボブ・プリンス氏(ダリオ氏の部下にあたる)がFinancial Timesによるインタビュー(原文英語)において次のように予想している。

金融市場には何年にもわたって楽観が積み上がっているため、われわれはこの混乱が何日かで終わるもの(原文:a matter of days)だとは思っていない。恐らく、より大きな急落が来ることになるだろう。

これでようやく、事前のダリオ氏の強気予想と、Bridgewaterの空売りポジションとの整合性が取れるのではないか。ダリオ氏は自分の見解を修正したということである。空売りも下落開始から8日までの間に急激に増やしたものであることは説明した。

結論

これで世界同時株安に対して強気予想をする著名投資家がほぼ居なくなってしまった。株式市場が上昇してから下落することを最初から予想していたガントラック氏などは、一貫して弱気の予想である。

さて、ダリオ氏ほどの投資家でも誤ることはあるということである。グローバルマクロの投資家は基本的にマクロかつ長期のシナリオについて誤ることはほとんどないが、今回は珍しいケースである。

個人的には、ダリオ氏の一番の間違いは、天井が近いと知っていながら、欲を出して「天井までの最後の一噴き」を取りに行こうとしたことである。一方で、わたしは金融引き締め相場に行うべきトレードをいくつも挙げた上で、一番有望なのがどれかを去年の内に議論しておいた。

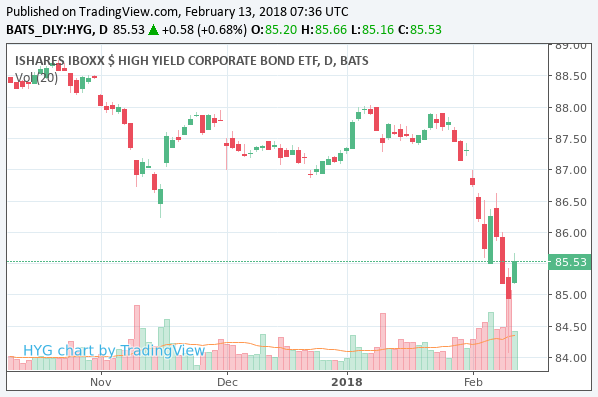

そして成功したようである。ジャンク債ETFのチャートは以下のようになっている。株式は上がって下がったが、ジャンク債は一貫して下落である。だから昨年の状況では、ジャンク債の空売り以外に選択肢はなかったのである。すべて事前に説明している。

ダリオ氏ほどの相手となると相場観で勝つのは容易ではないが、今回はわたしの圧勝と言えるだろう。しかし気を緩めずにリサーチを続けてゆく。

また、投資家がこの件から一番学ぶべきことは、自分の間違いを瞬時に修正することの重要さである。ダリオ氏はあれほど株式市場に強気だったにもかかわらず、自分の相場観を数日で修正した。相場においては修正が数日遅れるだけで莫大な損失を負うこともある。ダリオ氏は恐らく、被害を最小限に留められたことだろう。

また、ジャンク債の下落が始まらない間のリスクヘッジとして言及したロシア株のポジションは一旦手仕舞いとする。ロシア市場はアメリカによる経済制裁によって米国経済から隔離されているため年始からのパフォーマンスは未だプラスであり、こちらの選択も正しかったと言えるが、やはり世界市場の影響を全く受けないわけには行かないだろうからである。

株安が底を打てばロシア市場の資産は絶好の買い場となるが、まだ底ではないとの判断である。その辺りのことについても昨年の記事で事前に説明している。

最後に第三ステージだが、では金融引き締めに限界が来、Fedが緩和的スタンスに転換する時期が来たとすれば、投資家はどうすれば良いか? 第三ステージは低金利銘柄の買い時であり、金融緩和を好感する銘柄を買ってゆけば良い。

因みに筆者ならば、やはり金利が7-8%あるロシア国債を買うだろう。

すべて事前に書いてあるが、まだその時は来ていない。今後も世界最高のヘッジファンド級の情報をここで淡々と提供してゆく。