新型コロナウィルスの世界的流行によって各国政府は経済対策を考えているが、その中には国民に直接現金を配るいわゆるヘリコプターマネーが含まれている。米国では既に法案が議会を通りトランプ大統領によって署名され、1人あたり1,200ドル(所得制限あり)が配られることが決定している。

経済政策とデフレ

投資家として考えなければならないのはその経済的影響である。これまでどんな経済政策も先進国をデフレから脱却させることはできなかった。以下はアメリカの物価成長率である。

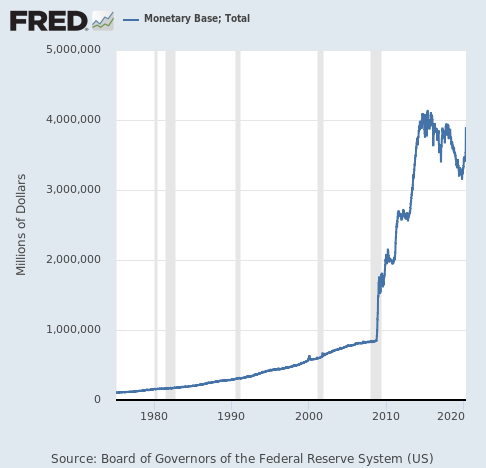

しかしその間中央銀行は紙幣を印刷し続けている。中央銀行が作り出した貨幣の合計、つまりマネタリーベースのチャートは次のようになっている。

マネタリーベースは1980年から25倍程度になっているが、中央銀行が作り出した貨幣の総量はそのまま銀行口座に入っているお金の総量ではない。市中の銀行もまた預金者の口座に入っているお金を別の人に貸すことによって同じお金を複数の人の口座に入れ、口座残高の合計を増やすことができるからである。

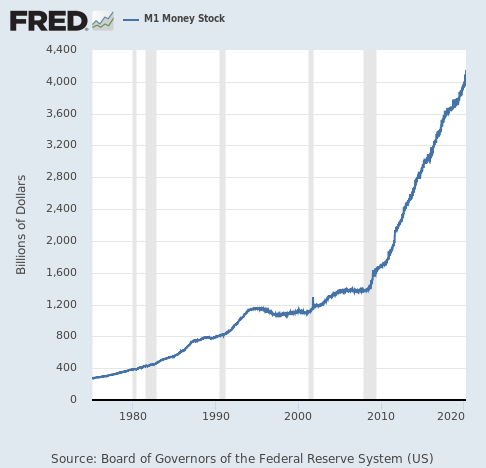

銀行の増やしたお金も含めた世の中にあるお金の総量をマネーストック(マネーサプライ)と呼ぶが、このマネーストックの伸びは次のようになっている。

こちらが口座残高の実態に近い数字であり、1980年から10倍程度というところである。

つまり、マネタリーベースを増やしてもマネーストックはそれほど増えていないということになる。中央銀行が刷ったお金が現金として銀行口座の中に入っていないということである。

では何処に行ったのかと言えば、それは株式市場や不動産市場、債券市場などに行ったのである。消費に使うための銀行口座にそのお金はなく、お金があっても使わないので投資に回されているということである。これがこれまで金融緩和がインフレをもたらさなかった理由である。

何故消費に回らないのか

世の中の多くの人々はこの現象に首を傾げるかもしれない。中央銀行がお金を刷ってくれているのに誰もお金を使わないのはどういうことか。中央銀行が好き勝手に紙幣を印刷してもハイパーインフレにならなかった理由がそこにある。それは貧富の差である。

政治家と中央銀行家は経済活性化のためと言いながら、実際には所得の移転装置に過ぎない量的緩和を長年行なってきた。中央銀行による資産買い入れは資産を持っていない人から持っている人に所得を移転する政策である。紙幣印刷はそれ自体では実体経済に影響を及ぼさず、単にその影響を受ける人の口座残高を増やすだけの政策なのだから、それは単に所得を移転する装置に過ぎないのである。

大変奇妙なのは、そういう政策が資産をほとんど持っていない人々に支持されたことである。それはさておき、それがハイパーインフレに繋がらなかったのは、ドラッケンミラー氏が指摘する理由を除けば資産を持っている層が資産を使わない人々だからである。

富裕層の消費性向

富裕層は基本的にお金を使わない。金額で言えば中間層より大きい消費をしているかもしれないが、それでも彼らの資産総額のごく一部を使っているに過ぎない。そのほとんどは投資に回されており、消費には回されていないのである。

たまには絵画やヴァイオリンなどを買うかもしれないが、それも消費されるものではない。資産が別の資産に入れ替わるだけのことである。ところで彼らは何故ヴァイオリンを買うのだろう。わたしの知っているヴァイオリン保有者のほとんどはヴァイオリンを弾けない人々である。

ともかく彼らのお金のほとんどは投資に回され、消費に使われることがない。彼らは自分でも何故自分が口座残高を増やし続けているのかが分からないのだが、たまに絵画などを買ってみてもその不思議な問題に片がつくことはない。それはともかく、結果として中央銀行の印刷し続けた紙幣はインフレにそれほど影響を与えてこなかった。それは証券口座内の数字としてだけ立派に存在し、お金を儲ける能力はそこそこあった人々の自尊心をくすぐる程度の役にしか立っていなかったのである。

ヘリコプターマネーと物価上昇

しかしマネタリーベースの上昇がインフレの上昇に繋がらなかった理由がこうした貧富の差によるものであるならば、ヘリコプターマネーは別の話ということになる。何故ならば、それは貧困層や中間層に直接現金を渡すからである。

彼らは少なくとも富裕層よりはお金を消費に回しやすい人々である。そうなればいよいよ紙幣印刷はインフレをもたらすのだろうか? ガンドラック氏によれば、そうはならないということになる。

理論上、借金漬けの消費者にヘリコプターマネーを行なっても借金返済に使うだけだ。

しかしこれはアメリカの話である。アメリカ人はクレジットカードの仕組みを理解するだけの頭がないので、彼らはクレジットカードの支払い額を全額支払える場合にも一部だけを支払って残りを来月に残してしまう。経済学的には意味が分からないが、筆者はこういうアメリカ人に多数出会ったことがある。金利の利払いが馬鹿にならないということが分からないのである。

ともかく、こうしてアメリカではクレジットカードの支払いというローンを抱えている人が多いのである。

では日本ではどうだろうか? 日本人はアメリカ人ほど借金をしていない。彼らは消費に使うだろうか? 貯蓄に回すかもしれない。しかしそれはヘリコプターマネーが1回きりであればの話である。

かつては非伝統的手段と呼ばれていた量的緩和もついに無制限ということになったように、ヘリコプターマネーも今後10年で無制限にならないとは言い切れないのである。

正気の沙汰とは思えないが、正気の沙汰ではないからこそあらゆるシナリオを分け隔てなく検討してゆく必要がある。

今回の新型コロナウィルスによるヘリコプターマネーはその前哨戦として経済学的に興味深い実験となるだろう。インフレになるだろうか、デフレになるだろうか? 特に閉鎖措置の影響で工場が閉まるなど供給側に制限がかかっている状態で需要を無理矢理喚起するということを念頭に置かなければならない。それでもデフレになるのだろうか?

どちらに転んでも儲ける方法のある投資家だからこそ余裕でいられるが、ほとんどの国民にとっては自分の人生をサイコロにされているようなものなのだが、量的緩和でも気にしなかった人々がそれを気にすることはないのだろう。