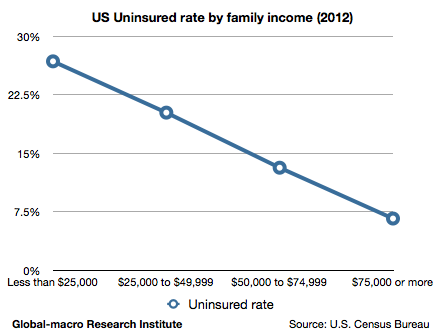

政府が失業率を抑制するために雇用創出に動くとき、恩恵を受けるセクターは様々あるが、中でもその時の流行や個人の嗜好に極力影響されずに売上を伸ばす商品は、健康保険である。下記に米国の家計所得別の健康保険非加入率のグラフを示す。

非加入率は所得に反比例し、ほぼ一直線である。この傾向は米国国のデータで遡ることのできる10年間変わっていない。つまり統計的には、人は所得に余裕があれば健康保険に入るのである。

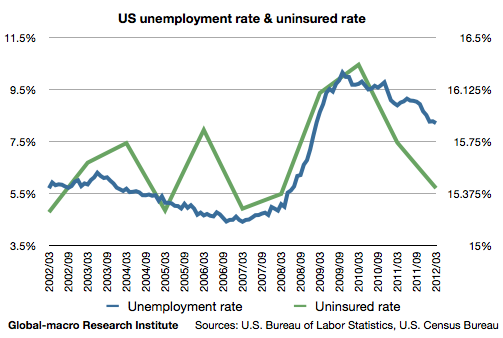

現在、失業率が10%を超えるイタリアやフランス、25%を超えるスペインでは、多くの人が保険に加入する余裕のない経済状況で生活していると想定される。水道代や電気代を切り詰めながら生計をやり繰りしなければならない状況で、健康保険に加入できないことは当然だろう。しかし政府がこれを改善する方向に動けば、経済自体は回復に向かっていることも相まって、失業率および保険非加入率は大幅に改善することが想定される。一足先に本格的な経済回復に向かっている米国では、これらの指標がどのように推移したかを、下記のグラフで確認する。

金融危機で上昇した保険非加入率も、近年では失業率の緩やかな低下に伴い改善していることが見て取れる。欧州が雇用創出に成功すれば、同様のことが南欧でも起こるだろう。

欧州の保険セクターへの投資の際に注意すべきは、金利と債券ポートフォリオである。先ず、ECB(欧州中央銀行)の低金利政策は米国や日本より長く続けられる見通しであり、一般的に保険会社の将来の収益期待値は金利の高さに比例するため、株式などに運用をシフトしていない場合、低金利政策下では保険会社は収益を上げにくい。しかしこれは、保険株の買いが債券先物や不動産などの買いポジションに対するヘッジになるということも意味する。

また、欧州ではギリシャなどの債券は、将来計画的デフォルトが起こる可能性があり、保険会社がこれらの債券に関連するポートフォリオを組んでいる場合、損失を蒙る恐れがある。欧州の保険会社に投資をする場合はこれらの点に注意されたい。