9月21日、日銀は金融政策決定会合で政策の総括検証を行い、マネタリーベースの増加目標を撤回し、短期金利のほかに長期金利の目標値を設定する長短金利操作の方針を発表した。

様々なメディアが今回の政策決定の大枠を大仰に伝えているが、日銀が今回やったことは以下のことだけである。

- 国債の年間買い入れ額(マネタリーベース増加量)の目標値を撤廃

- 長期金利が一定値より上がらないように国債を買い入れる方針を表明

つまり、国債の買い入れ方を変更するということである。個人的には日銀のやることなどかなり以前から気に留めていないし、今回の変更も取るに足らないものと考えているが、この記事では一応この変更が金融市場に与える影響についてざっと考察する。

市場の反応

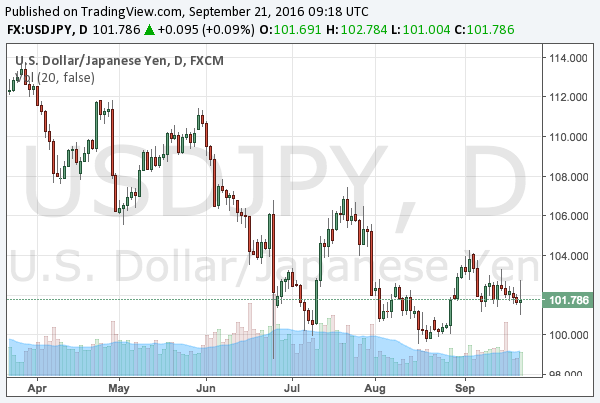

先ずは市場の反応から見てゆこう。為替相場は発表後に円安方向で反応し、ドル円は一時102円台後半まで反発したが、執筆時点ではそれも持続せず、101円台後半まで下がってきている。

発表を読んで市場の当初の反応を見た時にはこれが円安方向に反応すべき政策決定なのかと訝しんだものだが、市場もやはりわたしの疑念に同意する方向で調整しているように思える。

国債の買い入れをマネタリーベースを基準に考えるのと金利を基準に考えるのとで、どちらが円安にとって有利に働くかと言えば、市場環境にもよるが従来のやり方ではないかと思う。

今回の発表では日銀は長期金利がゼロ近辺で推移するように国債買い入れを行うとしているが、これは要するに過度にマイナスの金利では長期国債を買わないという表明であり、少なくとも株式市場は長期金利を過度に下げないための決定だという風に解釈している。金利を収入とする銀行株と保険株が大いに上がっているからである。

また、これは考えようによってはテーパリングでもありうる。金利によっては日銀が国債を買い入れずに済む場合があるからである。

したがって、そういう意味では為替市場と株式市場の反応は矛盾しているが、それを理解してかドル円の側が徐々に調整を始めている。わたしもやはりその判断が正しいのではないかと思う。

しかし誤解しないでもらいたいのだが、今回の決定で銀行株や保険株が安泰だという意味ではない。日銀はとりあえず目標の金利をゼロとしたが、これを今後それ以上下げないとは言っていないからである。だから今回の決定は結局のところ、為替にも株にもあまり深い意味を持たない。

いずれにせよどうでも良い日銀の決定

したがって、いずれにしても投資家は日銀の決定について過度に神経質に考える必要はない。どのような言葉や表現を使おうとも、日銀に出来ることは短期金利を操作することと、国債のような有価証券を買い入れることしかないのであり、したがって今後考えられる日銀の追加緩和はどのような表現を使うとしても以下の記事で網羅した手段に限られている。そしてそのほとんどに限界が見えていることも、既に書き記しておいた。

ちなみに今回の日銀の発表に書かれたその他の項目は読む必要がないと言っていい。当初は2年で2%のインフレ目標と言っていたものを、目標を達成するまで緩和を行う「オーバーシュート型コミットメント」なる表現に置き換えているが、これは要するに2年で目標が実現出来ず、そして今後いつ実現出来るかも分からないということを認めた敗北の表明に他ならない。元財務官僚らしい空虚な言い回しであり、投資家はこうしたものに時間を割く必要はない。

結論

本来ならばそもそも記事にする価値もない程度の日銀の政策決定会合だが、一応説明を書いておいた。本日21日はアメリカの金融政策決定会合であるFOMC会合もあるので、そちらは比較的真面目に報じてゆこう。どちらにせよ中央銀行の限界が見え始めていることに変わりはないのだが。