レイ・ダリオ氏率いる世界最大のヘッジファンド、Bridgewaterは顧客宛ての書簡で、Fed(連邦準備制度)の進める金融引き締め政策が失敗する可能性が高いと警告した。ダリオ氏は少し前に、Fedが金融引き締めのペースを見誤り、アメリカ経済が景気後退に陥るシナリオを懸念していた。

Business Insider(原文英語)によれば、書簡には次のように書かれている。

Fedは古典的で周期的な経済指標と、バランスシートを「正常化」したいという願望に基づいて行動している。

Bridgewaterの行なった計算によれば、Fedが市場や経済に何の問題も生じさせることなく金融引き締めの計画を実行することが出来るかどうかは疑わしい。

ダリオ氏はFedが失敗するまで景気後退は起こらないと言っていたから、Fedが失敗する可能性が高まっていると言いたいのだろう。そうなれば、米国株の下落リスクも当然高まり、投資家にとっても身構えるべきシナリオであると言える。書簡ではその理由が5つ書かれているので、順番に見てゆきたい。先ずは以下である。

インフレ率が加熱するリスクについて心配すべき程度のインフレは存在していない。

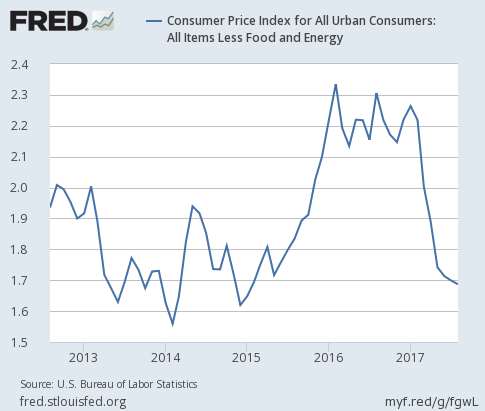

先ず、2017年8月のCPI(消費者物価指数)上昇率は1.69%である。グラフは以下の様になっている。

Fed自身は物価上昇率の目標値を2%としており、現在の数字はその水準を下回っていることになる。因みに物価目標とはあくまで目標であり、上限ではない。インフレ率が目標値を超えて過熱している状況でもないにもかかわらず、Fedが金融引き締めを急いでいることをダリオ氏は先ず疑問視しているのだろう。

以下は二番目の理由である。

経済のリスクは上下非対称である。例えば、金利がゼロに近く、量的緩和も以前ほど有効ではなくなった状況では、緩和で経済や市場の下落を支えるよりも、経済や市場の加速に冷水を浴びせる方がよほど簡単である。

いわゆる「流動性の罠」である。ゼロ金利になればそれ以上金利を下げて緩和出来なくなるため、マイナス金利や量的緩和などの非伝統的手段が生み出されたが、それも通常の利下げより効果が高いわけではない。一方で引き締めを急ぎ過ぎれば経済を減速させるのは簡単である。だから状況がより難しくなる方向へ行き過ぎるなと言いたいのだろう。

経済が減速すれば、その影響は特に貧困層にとって耐えられないものとなり、社会的、政治的な緊張を危機的なレベルまで引き上げかねない。

これは原文では最後に挙げられていた問題だが、便宜上ここに持ってきた。

ここ最近のダリオ氏は貧富の差の拡大を懸念しており、アメリカ経済全体の平均が上手く行っていたとしても、その平均値は一部の億万長者によって引き上げられたもので、経済のうち貧困層の部分は既にリセッションに陥っている可能性を指摘している。その状態で金融引き締めを行えば、富裕層は耐えられたとしても、貧困層の経済にとっては致命的な結果となり、暴動や社会不安に発展する可能性をダリオ氏は恐れている。

投資家がより期間の長い証券を保有している現状において、今イールドカーブに織り込まれているよりも速いペースでFedが金利を上げようとするならば、資産価格にネガティブな影響が及ぶ可能性が高い。

これが投資家にとっては一番の問題だろう。2008年の金融危機により先進国の中央銀行は量的緩和を余儀なくされた。量的緩和とは、中央銀行が資産を買い占めることで市場参加者を安全資産から追い出し、市場参加者が以前と同じ利回りを得ようと思えばよりリスクの高い資産を買わなければならない状況を作り出すことで、広範な分野の資産価格を押し上げることである。

結果として、1-2年物の国債という安全資産を購入していた投資家はより期間の長い5年や10年の国債、10年の国債を買っていた投資家は20年や30年の国債または株式などに頼らなければならなくなった。これが「より長期の」の意味である。

この状況で利上げによって短期国債の金利が上がれば、長期の国債を買わずに高い利回りを得られるようになるために、投資家はリスク資産から安全資産へと帰ってゆくだろう。

この資金の逆流の可能性は、ここの読者であれば周知のシナリオである。米国が量的緩和を停止して以来、米国株はこの危機的シナリオに近づいては戻りを繰り返してきたが、これまでのところは何とか踏みとどまっている。Fedが失敗して問題を生じさせるというのは、つまりは株式市場が崩壊するということである。

世界的に膨らんだ債務や債務以外の支払い義務(年金や健康保険等)があるために、実体経済の金利感応度は通常より高くなっている。

以前報じた通り、ダリオ氏にとってのメインシナリオは株式市場の暴落ではなく、こうした社会全体の債務や支払い義務によってGDP成長率が徐々に締め付けられてゆくシナリオだったはずである。ダリオ氏は以前こう述べている。

経済は大量の債務と債務以外の支払い義務(年金や健康保険、社会保障など)を抱えており、支払期限が迫っている。これらの支払期限は次第に大きな「引き締め」を生む。この「引き締め」は徐々に来るものであり、一気に破裂するものではない。

また、ダリオ氏はFedのバランスシート縮小について以下のようにも述べていた。

これは投資家にとって、これまでの9年間で経済と市場に大量の流動性をもたらしてきた金利抑制と資金流入の時代が終わるということ、そして中央銀行が経済成長率とインフレ率を強すぎず弱すぎない状態に保つために最適なペースで金融引き締めを行う新たな局面が始まり、それは中央銀行が失敗して経済が次の不況を迎えるまで続くということを意味している。

しかし、Fedがバランスシート「正常化」と利上げの両方を急いだことで、ダリオ氏はFedが失敗する確率が高まったと踏んだのだろう。「正常化」に括弧(原文ではシングルクオーテーション)が付いているというのは、バランスシートは一体どの水準が「正常」なのかとダリオ氏は問いたいのかもしれない。

結論

ただ、ここで一つ疑問符が付くのは、ダリオ氏の言う「Fed」とはどのFedを指しているのかということである。イエレン氏が率いる今のFedなのか、あるいは2018年2月以降新たな議長に率いられる新しいFedのことなのか?

ロイターの報道によれば、トランプ大統領は新議長候補者に立て続けに会っており、あと数週間で新議長を決定するとのことである。現時点で誰になるとは言えないが、最有力のウォルシュ氏が議長になればバブル崩壊の可能性が高まると筆者も最近警告したばかりである。

また、ウォルシュ氏以外にはテイラー・ルールで知られるジョン・テイラー教授などの名前が挙がっており、どちらの場合もイエレン氏よりタカ派と言える。

もしダリオ氏がイエレン氏の率いるFedについてこのように言っているのであれば、よりタカ派の新議長になればその結果は壊滅的になりかねないということになる。投資家は特にウォルシュ氏については注意をした方がいい。上記の記事では彼がFed理事としてリーマンショックをいかに測り間違えたかを書いているので、是非一度目を通してもらいたい。