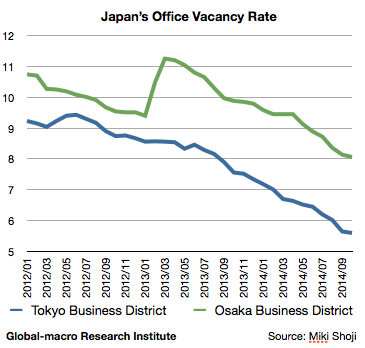

前回の記事では消費増税後の日本の個人消費の衰えを確認したが、GDPの内訳において住宅投資がマイナス成長であるにもかかわらず、三鬼商事の発表するオフィスレポートでは、オフィスの空室率は10月に至るまでいまだ改善傾向にあることが示されている。

「量的緩和」タグアーカイブ

消費増税の悪影響は金融緩和、財政出動ではフォロー不可能

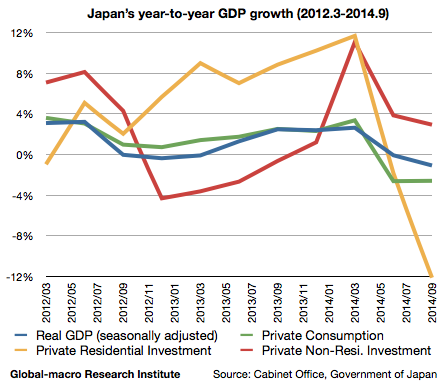

今月17日に発表された日本のGDPは2期連続でマイナス成長となり、景気後退入りが確認された。一般の報道では「アベノミクスでも拭えないデフレの悪影響」であるかのように報じられているが、景気後退の原因は4月に行われた消費増税である。より悪いことに、消費増税による悪影響は現状の金融・財政政策では拭いがたいものであり、量的緩和・財政出動以外の政策が求められる。まずはGDPの内訳を確認してゆきたい。

[動画] ジム・ロジャーズが過剰流動性による上昇相場の終焉を語る

ロイターによる、著名投資家ジム・ロジャーズのインタビュー。

ユーロ売りは一旦ここまで、今後は量的緩和の導入を待つ

ユーロドルはウクライナの政治不安に後押しされ、早くもECBの緩和発表後の分析記事で想定した1.30に近い水準まで落ちた。このタイミングでウクライナでの停戦が発表されたことから、TLTRO(局所的長期資金供給オペ)を根拠としたユーロ売りはここまでとして良いだろう。初期から空売りを始めている投資家には深追いをする理由がない。投資は一番美味しい部分に大きく賭ければそれで良いのである。

今後は量的緩和の観測がマクロ経済学の観点から正当化される場合のみ空売りが可能となるだろう。そのためにはユーロ圏の消費者物価などを注視する必要がある。

投資戦略: ショート

フォロー開始時レート: 1.366

フォロー終了時レート: 1.315

リターン: +3.73%

ECBの会合前に見るユーロ、ドイツ国債、不動産株

日本時間で5日の20時45分からECB(欧州中央銀行)の金融政策決定会合が予定されている。この会合は、前回の会合でドラギ総裁が金融緩和の可能性に言及したことで非常に注目されている。 続きを読む ECBの会合前に見るユーロ、ドイツ国債、不動産株

[動画] ジム・ロジャーズが語る2014年の日本株

ロイターによる、著名投資家ジム・ロジャーズのインタビュー。

ユーロは短期的にはやや下がり過ぎである

ECB(欧州中央銀行)のドラギ総裁が来月の会合での金融緩和に言及して以来、ユーロドルは1.40の高値から急落し、現在1.36付近で推移しているが、これは恐らくやや下げ過ぎである。 続きを読む ユーロは短期的にはやや下がり過ぎである

ECBが量的緩和に動けばユーロは何処まで押し下がるか

欧州中央銀行(ECB)のドラギ総裁が6月の会合での金融緩和の可能性に言及して以来、去年末より欧州の不動産銘柄に広がっていた緩和の思惑(Gecinaの記事参照)が為替相場にも波及し、ユーロドルはドラギ総裁の発言前のレートから1%ほど下落し、1.37前後で推移している。

現時点ではマイナス金利など量的緩和以外の手段が噂されているが、これらの手段が低インフレに歯止めを掛けられない場合、ECBは量的緩和のほかに手段がなくなる。したがって、ここで量的緩和がユーロドルをどれだけ押し下げるかということを確認する。 続きを読む ECBが量的緩和に動けばユーロは何処まで押し下がるか

日銀の黒田総裁が2%達成後の物価について言及

ロイターによれば、日銀の黒田総裁は講演のなかで、消費者物価は目標の2%を達成したあとも強含んで推移するとの見方を示した。これは日銀が緩和終了後の物価の強含みについてもある程度許容する見通しを示したという点で意義がある。

日銀はこれまで物価が2%の目標に達するまで緩和をするとの意思を示していたが、物価は金融緩和の遅行指標であるため、緩和終了後も物価上昇率はある程度上がり続ける公算が高い。これを日銀が許容する場合、物価は2.5%に近づいてゆくこととなり、その場合現在0.6%前後で推移している長期金利は、緩和終了の事実そのものもあり、かなり上昇せざるを得ないことになる。国債先物の空売りのタイミングが近づいている。

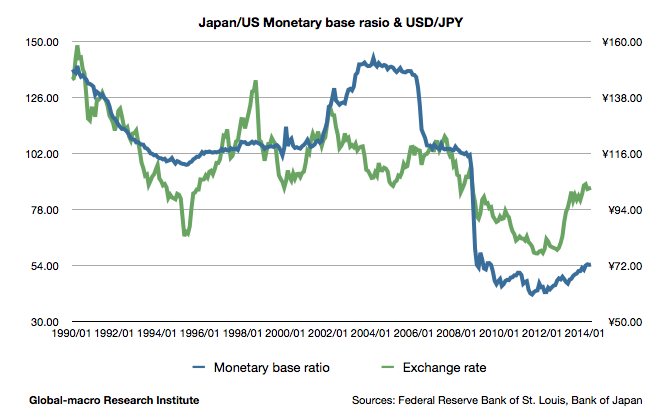

日米マネタリーベース比率によるドル円の現状確認

上記は1990年からの日米のマネタリーベース比率と為替レートのグラフである。95年からの10年間、1ドルあたりの円発行量100円に対して為替の1ドル115円程度で推移していたが、2008年の金融危機でFRBが金融緩和に動いたため、マネタリーベース比率が50前後にまで落ち込み、日銀が大規模な量的緩和に動いてからもFRBが緩和を続けているため、大きく円安に振れた今も、マネタリーベース比率は大きく変わらず推移している。 続きを読む 日米マネタリーベース比率によるドル円の現状確認