世界最大のヘッジファンドBridgewater創業者のレイ・ダリオ氏がBloombergのインタビューで、来年に向けてのアメリカの金融政策とドルの価値について語っている。

アメリカの利下げ停止

4月の株価下落のお陰で今年の金融市場では関税ばかりが注目されているが、株価の上昇が止まった1つの原因はFed(連邦準備制度)が去年の秋から連続で行なっていた利下げが今年に入って止まっていることである。

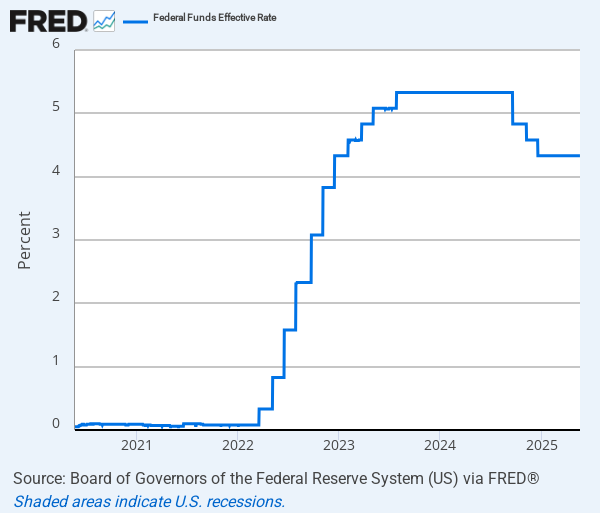

アメリカの政策金利は次のように推移している。

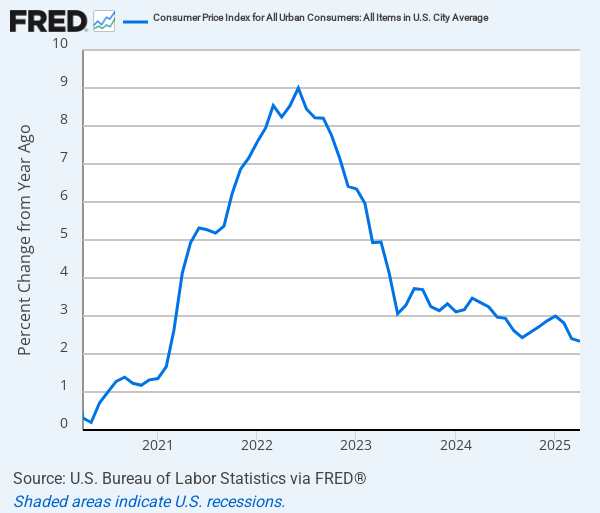

アメリカのインフレ率はかなり下がっており、2%にかなり近づいている。市場急落で、幸か不幸か原油価格が下がっているからだ。

現在のインフレ率は2.3%である。

政策金利は4.25%で、インフレ率に比べるとかなり高い。しかしダリオ氏は次のように言う。

Fedは今は利下げを行わない方が良い。不確実性が多く、市況だけでなく実体経済にも影響が出ていて、バランスを取るのが難しい状況だ。

Fedの次期議長と利下げ

結局、関税がインフレに寄与するのかデフレに寄与するのかがはっきりしていない。そもそも関税がどうなるかはっきりしていないのだから、当たり前である。

それが現状の利上げ停止を引き起こしている。だが来年に向けての金融政策となると、話は少し違うかもしれない。

ダリオ氏は次のように述べている。

新たなFedの議長が来るとき、アメリカは利下げに傾くことになるだろう。

Fedのパウエル議長は来年5月で任期切れとなり、トランプ大統領は新たな議長を選ぶ意向を表明している。

筆者もそうだが、ダリオ氏はこの新たなFed議長が金融緩和を望むハト派の人物になることを予想している。

ダリオ氏は次のように続けている。

景気刺激を好む政治権力者と中央銀行の争いはいつもの話だ。

それに米国債の利払いへの金利の影響が非常に大きいからだ。政府債務がこれほど大きい状況では、そうしたプレッシャーがあるだろう。

トランプ大統領は金利低下を望んでいる。ダリオ氏も言うように、それは単に景気刺激を望むからという理由だけではなく、米国政府の債務負担を減らすためである。

アメリカではコロナ後の金利上昇により米国債の利払いが財政赤字の半分ほどに達しており、関税による増収やイーロン・マスク氏のDOGE(政府効率化省)による政府支出削減はその対策のために行われている。

だから新たなFed議長にハト派の人物を選び、金利を下げるというシナリオは十分考えられるシナリオである。

利下げから国債買い入れへ

しかしダリオ氏はそもそも利下げすべきではないと言っているのである。この状況で金融緩和をすることにはいくつかの問題がある。

まず1つ目は、政策金利を下げても長期金利は果たして下がるのかということである。

ダリオ氏は次のように述べている。

問題は、金利を下げると米国債のリターンが減少することだ。それにどうやって金利を抑える? 利下げが1つの手段だが、最終的には国債市場に介入しなければならなくなる。そしてそうした介入が通貨の価値を減少させる。

去年9月の利下げのあと、長期金利はむしろ上がった。利下げすれば普通は長期金利は下がるのだが、去年はそうならなかったとして、債券投資家のジェフリー・ガンドラック氏は米国債の下落リスクを警告していた。

そしてその後、ガンドラック氏の予想通り4月の株安で米国債は急落した。その辺りの経緯は以下の記事に纏めている。

だからガンドラック氏は、単なる利下げでは長期的なインフレ懸念で長期金利はむしろ上昇してしまうとして、Fedが紙幣印刷により長期国債を直接買い入れるイールドカーブコントロールが導入される可能性を予想していた。

ダリオ氏が言う「介入」も同じことを指しているのだろう。ダリオ氏は次のように言っている。

懸念は大いにある。過剰に利下げをやり過ぎれば、債券市場には悪い結果になる。

国債の買い支えのために犠牲になるもの

しかし紙幣印刷による国債買い支えは、何の犠牲もなしに出来るわけではない。中央銀行がそういう形で国債市場に介入すれば、当然ドルは下落することになるだろう。

だが国債を買い支える必要性はどんどん増している。去年には利下げにもかかわらず長期金利が上がった。そして今年は株安で米国債が急落した。

ダリオ氏は今の金融市場を次のように分析している。

債券市場を見れば、長期の金利から上がっている。それと同時にドルが下がり、金価格が上がっている。こうした動きは米国債からの資金逃避を反映している。通貨の価値が問題となっているからだ。

ゴールドが著しく上がっていることも今の相場の重要な要素である。米国債が下がり、ゴールドが上がっているのだから、資金はドルや米国債からゴールドへと逃避しているのである。

結論

ドルの下落はもう始まっているが、その動きが本格的になるのは今年の後半から来年にかけてだろう。

ダリオ氏は次のように言っている。

そう遠くない未来に金融政策が変わる。そしてそろそろ中間選挙も考えなければならない時期だ。

来年にはアメリカの中間選挙もある。新たな議長候補は今年の後半頃から議論されるだろうから、金融市場は年内にはそれを織り込み始めることになる。だからダリオ氏は今それを語っているのである。

だがダリオ氏にとってこれらのシナリオはニュースではない。米国債の下落も含めて、ダリオ氏が『世界秩序の変化に対処するための原則』に書いているアメリカとドルの長期衰退シナリオの一部に過ぎないのである。

ゴールドの上昇も含めて、ダリオ氏の予想がほぼそのまま現実となっている。だが本番はこれからだろう。ドルの本格的な下落が始まろうとしている。

世界秩序の変化に対処するための原則