世界最大のヘッジファンドBridgewaterを運用するレイ・ダリオ氏が引き続き政府による紙幣印刷から身を守る方法について語っている。

通貨下落への防衛手段

前回の記事ではダリオ氏がLinkedInのブログ記事で何故量的緩和は債務の解決手段として悪手であるにもかかわらず人は量的緩和に頼ってしまうのかについて説明した部分を紹介した。

そして通貨の価値は破滅的に下落すると主張していた。では投資家はどうすれば良いのだろうか? 今回はダリオ氏が通貨の代用品について語った部分を紹介したい。

通貨とは獲得した富を保存するための手段である。今日手に入れた収入を来月でも来年でも使えるのは、多くの人にとっては銀行に現金を置いておけるからである。しかし現金の価値が下落する時にはどうすれば良いのか? ダリオ氏は次のように説明する。

金は時代を問わず普遍的な代替通貨としての役割を果たしてきた。

株式もまた富の貯蔵手段となりうる。

不動産や美術品なども富の貯蔵手段である。

順番に見てゆきたい。

預金 vs 金積立

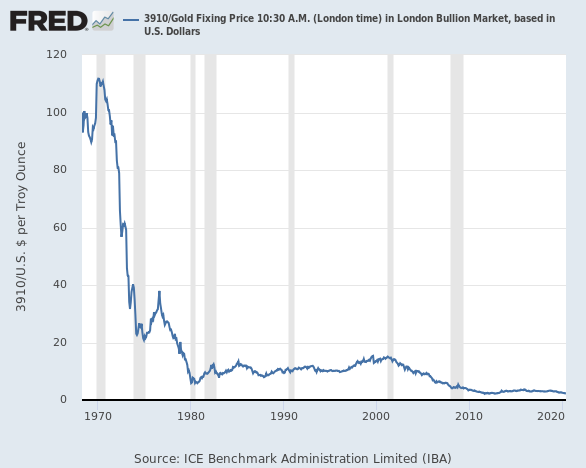

まず金だが、ダリオ氏は主要な通貨が1600年以来金に対してどれほど減価したかのチャートを示している。見事にすべてゼロに近づいているのだが、実は通貨の価値は下落するものだということを理解するためには400年も遡る必要はない。

読者は金価格の長期チャートを見たことがあるだろうか。見たことのある読者も少なくないだろう。しかし本当にその意味を実感するためにはグラフの上下を逆にする必要がある。つまり、金価格がどれだけ上がったかではなく、現金の価値がどれだけ下がったかを見るのである。以下は過去50年ほどの間に金に対してドルの価値がどう推移したかのチャートである。

50年の間にものの見事に紙くずになっている。50年ほど前のドルの価値を100%とすると、現在のドルの価値はその2.3%である。そして考えてほしいのは、この50年間ほとんどの人は資産の大部分を現金のままにしており、その資産は実際に紙くずになったということである。ダリオ氏が言っているのは、今現代人もそうなるのではないかということである。

現金が勝者だった黄金時代

しかし一方で現金のリターンがゴールドを上回った時期もある。ダリオ氏は次のように説明している。

1850年から1913年(第一次世界大戦まで)の期間では通貨(預金など短期金利による収入を含む)を保有した場合のリターンはゴールドを保有した場合のリターンよりも概して良くなっている。

この60年ほどの期間がどういう期間だったかと言えば、ほとんどの通貨は金か銀に為替レートが固定されており、しかも第二次産業革命と呼ばれるこの繁栄の時代では借金の借り手が借りた資金を収入に変え、収入が借金を返していたために貸し手は魅力的な金利を得ることが出来た。

借金で消費や自転車操業の企業を増やすのではなく生産性を増やし、その後には借金をしっかり返せていた時代があった。返せない借金をしないということがどれほど大事かということである。しかしそうでなければ通貨が紙切れになってゆく。

通貨の価値が維持され、しかも経済が成長していて借り手が金利を払える場合には誰もが問題なく良い生活を送っていた。「紙幣を印刷すると豊かになるのではないか」という「壺を買えば幸せになるのではないか」同然のまやかしで自分を騙す必要もなかったのである。この2つに何か違いがあるだろうか? 誰か教えてほしいものである。紙切れよりはむしろ壺のほうが価値があるだろう。

富の貯蔵手段としての株式

そして最後にダリオ氏が株式について語った部分を紹介しよう。

量的緩和により通貨と信用の供給が増加すると、通貨と信用の価値は減り、(その保有者は損害を受け、)債務の負担は減少することになる。

債務負担の減少によって通貨と信用が生産性と企業利益に流れ込む場合には株価の実質値(インフレによる株価上昇を差し引いた後の株価)が上昇するだろう。

まず前提となるのはインフレは株価にとってプラスだということである。インフレとは通貨の価値の下落なので、その通貨以外のすべてのものの価格が上昇する。株価も例外ではない。

ダリオ氏がここで言っているのは、創造された通貨と信用が生産性と企業利益の上昇に寄与する場合にはインフレの影響を除いても株価は上がるということである。今回のコロナショックではどうなるだろうか。そちらについても徐々に書いてゆきたいと思っている。

次のダリオ氏の更新は大英帝国とオランダがどのように基軸通貨のステータスを失ったかについての記事となるらしい。これまでの記事も再確認しながら待っておこう。