誰も気づいていないが、米国時間6月10日に米国の中央銀行Fed(連邦準備制度)が発表したFOMC会合結果はあまりにとぼけた結果だった。パウエル議長は市場を助けるふりをして実はタカ派のままなのかもしれない。

政策金利は当分変わらず

重要なのは量的緩和に関するコメントだが、まずは金利を見てゆこう。政策金利は現状のまま0%から0.25%のレンジに留められた。これはおおむね市場の予想通りである。

金利については当分これを動かすつもりはないようだ。声明文もほとんど変わっておらず、逆に将来的にマイナス金利を行うようなほのめかしも一切見られない。上げも下げもせずゼロ金利を維持というのがパウエル議長の方針らしい。

声明文では「金融市場の状況は改善した」との言及があったが、ほぼ前回の声明文を踏襲したものであり、何か新たな方針を訴えるような声明文ではない。

「現状維持」の意味

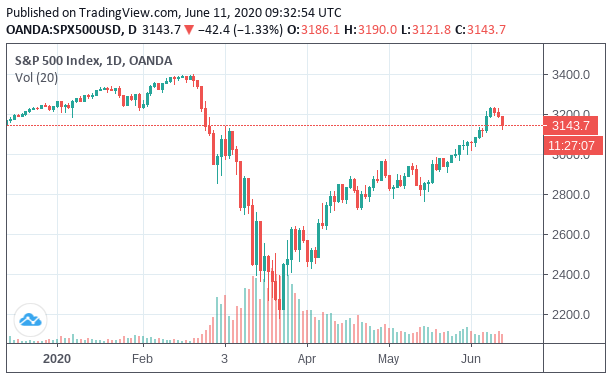

一見して何の変哲もないFOMCだったのだが、それに対して市場がどう反応したかと言うと、米国株は次のようになっている。

久々の下落である。また、それを受けてその後の日本市場では日経平均が600円以上の下げとなった。

それよりも大きく反応したのは債券市場である。ここ最近上昇していた長期国債の金利は一気に下落している。

問題は、この長期金利の上昇と下落が株価の上昇と下落に対応していることである。金利上昇は債券にとっては価格低下を意味するので、債券が下落していたが持ち直した結果、上がっていた株式が下がったということになる。

何故そうなったか? 1つの理由は今回の会合でイールドカーブコントロールが議論されたことである。イールドカーブコントロールとは政策金利だけでなく中長期の国債の金利も中央銀行が操作の対象とする政策で、現在日銀が行っている金融政策である。

パウエル議長は「有効性はいまだ議論の最中」と述べるに留まり、イールドカーブコントロールの導入を約束したわけではないが、中央銀行がそれを手札として考えていることを示したことで債券市場は素直に従ったのである。以下の記事で「金利は上がって下がるだろう」と書いたが、それはつまりこういうことである。

株安の理由

しかしそれは金利が再び下がった理由にはなっても株価が下がった理由にはならない。株価は何故下がったのか? それは単純に流動性が足りていないからである。

世界経済は新型コロナによって瀕死の状態にある。

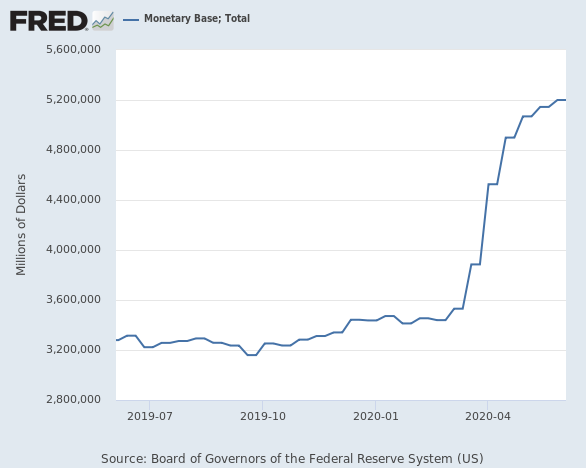

にもかかわらず株価がここまで上がってきたのは、Fedが量的緩和によって国債を大量に買い入れ、マネタリーベースを増大させてきたからである。しかし前回の記事で説明したように、Fedは既にそれを止めている。マネタリーベースは5月頃からほとんど増えずに横ばいになっている。

つまりFedは既に金融緩和を停止しているのである。前回の記事ではこの状態が今後どうなるのかが注目されると書いた。では量的緩和は今後どうなるのか? 声明文には次のように書いてある。

国債やモーゲージ債の保有額については少なくとも現状のペースで増加させてゆく。

現状のペースとは何だろうか? 上のグラフを見れば分かる通り、現状ではFedは国債の保有額を増やしていないのである。つまり「現状のペース」とは量的緩和を停止した状態ということになる。

筆者はこれを読んでびっくりしたのだが、当然のように大手メディアでは触れられていない。記者会見で誰かが聞くかとも思っていたが、誰も聞かなかった。それが相場のレベルであり、金融メディア記者のレベルなのである。

しかし誰が気にしないとしても既に引き上げられている流動性は確実に現状のバブル相場に影響を及ぼすだろう。既に債券市場と株式市場で資金の奪い合いが始まっている。債券市場と株式市場が綱引きを始めれば、勝つのは必ず債券市場である。実体経済が壊滅的であるにもかかわらず量的緩和でここまで上がってきた相場が、量的緩和なしで上がり続ける理由があるとすれば誰か筆者に教えてほしいものである。

結論

このように、バブル相場とは既に音楽が止まっているにもかかわらず踊り続けている一部の投資家によって少しの間支えられている。

あと数カ月もすれば誰もが「あれは絶好の売り場だった」「あれは明らかにバブルだった」と言い始める。下落が起こってみれば当たり前のことなので、相場では何故か下落が起こってから皆がそう言い始めるのだが、不思議なことに下落の前にそれを指摘できる人間は誰もいない。それが出来るのは本物のプロだけである。