Bloombergによるサマーズ氏とダリオ氏のインタビューを報じた前回の記事の続きである。

緩和政策とドルの関係

前回の記事では、莫大な政府債務の拡大と紙幣印刷によってドルの地位は人民元などに脅かされると主張したBridgewaterのレイ・ダリオ氏に対し、経済学者のラリー・サマーズ氏はコロナ禍で政府が緩和継続を強いられるとしても、必ずしもドル安にならないかもしれないと主張したことを報じた。

コロナ禍に行われた量的緩和と現金給付に市場と経済は大きく依存しており、政府や中央銀行は簡単には緩和を止められないという点では両者は一致している。

しかしドルに弱気なダリオ氏に対し、サマーズ氏は条件付きの反論をしていた。その発言をもう一度引用したい。

1980年代には巨額の財政赤字が経済成長を促し、資本市場に流れ込んで強いドルに繋がった。

だから短期的な動きについては分からないが、わたしはレイほどは中国や諸外国の資本市場が長期的にドルよりも魅力的になるかどうかについては確信できない。

紙幣印刷による現金給付はインフレを引き起こし、ドルの価値を下落させるというダリオ氏の主張はもっとものように聞こえる。しかしそうならなかった時代がある。1980年代前半である。

レーガノミクスとドル高

1980年代はどういう時代だったか。1971年にニクソン大統領が金本位制度を破棄し、本来はゴールドとの交換が保証されていたことによって価値を担保されていたドル紙幣を、もはやゴールドとは交換しないと主張しニクソンショックが起きた。

この時代、ダリオ氏はウォール街でインターンをしており、以下の記事では当時のことを語っている。

これは基本的には米国政府のデフォルトである。紙幣は本来ゴールドの預かり証だったのだが、預かっていたゴールドを返せなくなったということである。

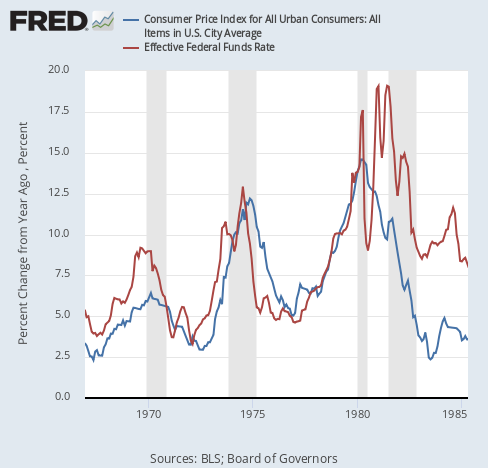

ゴールドと交換出来なくなったドルの価値は当然ながら下がった。貨幣価値の暴落、つまりインフレが起こり、インフレ率は15%近くまで上昇していった。

このインフレは当時Fed(連邦準備制度)の議長だったポール・ボルカー氏の容赦ない利上げによって1980年頃を境に落ち着いていった。当時のインフレ率と政策金利を並べてみるとこうなる。

インフレがピークを過ぎた1981年に大統領となったのがロナルド・レーガン氏である。共和党の大統領である彼は、インフレの一因となった財政赤字を軽減すると約束しつつも、実際には「強いアメリカ」を目指して軍事費を拡大したことによって財政赤字は増大していった。

財政赤字の増加は国債の発行増加を意味する。ダリオ氏が現在の状況について言うような、国債の供給過剰という国債価格の下落リスクが存在したのである。

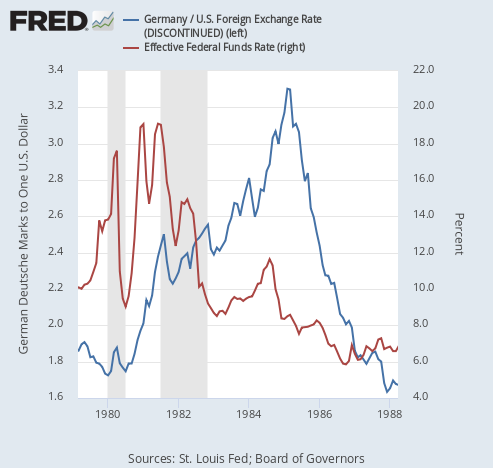

ダリオ氏の論理では国債の下落がドルの下落をもたらす。しかし債券の価格下落は金利の上昇を意味するので、上記のチャートで分かるようにレーガン政権の初期には、まだ高かった政策金利もあいまって、ドルの長期金利は当時の競争相手だったドイツマルクなどに比べて高いままだった。

一方でインフレは高金利の影響もあり収まり始めていた。投資家にとっては低インフレと高金利は通貨の買い要因である。よってばら撒き政策という一見ドル安に寄与しそうな要因によってドルは1985年まで上がり続けたのである。政策金利のチャートにドルマルクのチャートを並べてみよう。

本格的に利下げが始まってもドル高が止まらなかったことが分かる。理由はインフレ率が金利よりも速い速度で下がり続けたことである。特に当時はインフレ率が高かったことから、インフレ率が15%から6%まで下がったことの影響がドルの為替レートにとって大きかったのである。

ドル下落のタイミング

以上の理由で、金融緩和と財政支出という一見ドル安を呼びそうな要因が1981年から1985年までのドル高を引き起こした。

しかしドルは結局1985年には下落に転じている。サマーズ氏も、結局はそうなる可能性を指摘している。

ドルの下落リスクは確かに高い。(中略)だからレイの言うような懸念も分かる。だがタイミングについては不確実性が存在するだろう。

では何がドル下落のタイミングを決めるのだろうか? 1985年には何が起こったのだろうか。

強いドルはアメリカ経済に大きな問題をもたらしていた。貿易赤字の拡大である。特に戦後のダメージから回復していた日本とドイツに対するアメリカの貿易赤字が拡大していたことから、レーガン政権にはドル高を抑制する圧力がかかった。

そして財政赤字と高い実質金利から来るドル高が是正される時が来た。アメリカの貿易赤字を解消するため、アメリカとドイツ、日本を含むG5がニューヨークのプラザホテルで会合を開き、ドル安を目指した協調介入を行うことで同意した。いわゆるプラザ合意である。

その後ドルはドイツマルクや日本円に対して急降下してゆくことになる。財政赤字の引き起こした高金利とドル高は貿易赤字拡大の原因となっていたので、このトレンドは何処かのタイミングで反転しなければならなかったのである。こうして財政赤字は4年のタイムラグを経てドル安を引き起こすことになった。

コロナ禍におけるドル下落

現在、コロナ後の経済回復を受けてアメリカの長期金利は上昇している。

この経済回復は紙幣印刷と現金給付によってもたらされたものであるにもかかわらず、高金利を通してドル高に繋がる可能性はある。

一方でいずれかのタイミングでドル安に振れなければならなくなる可能性は高い。サマーズ氏はこう語っている。

金融政策における本当に難しいジレンマは、どちらに行くべきか明確ではない時だ。国債が大量に発行されており通貨が下落している一方で、経済は弱体化していて貧富の差が拡大し、景気後退の懸念がある時には、利下げをして後者に対応すべきなのか、引き締めをして前者に対応すべきなのか分からない。

トランプ政権、バイデン政権と続けて行われた現金給付はとりあえずは弾切れとなっており、政府による景気刺激で支えられた実体経済は、追加緩和がなければ失速してゆく可能性が高い。

一方で追加緩和が行われれば経済成長率よりもインフレの方が加速してゆくだろう。そこで政府はインフレが止まらなくなっても緩和をするのか、インフレ抑制のために緩和を止めて景気後退を受け入れるのかの選択をしなければならなくなる。

ダリオ氏は物価高騰が止まらなくなるリスクを犯しても政府が緩和をすると踏んでいるのだろう。その帰結はドルの暴落である。

それがコロナ相場における1985年になるだろう。当時の臨界点は貿易赤字だったが、今回の臨界点はインフレである。

しかし1985年まではドル高で推移したように、本格的なドル安は上記の袋小路を政府が認めざるを得なくなった時点で起こるだろう。まだインフレはそこまで上がってはいない。だからそのタイミングはもう少し先なのである。