最新のケース・シラー住宅価格指数によれば、アメリカの1月の住宅価格は前年同月比で19.2%の上昇となり、12月の18.9%から僅かに加速した。

これは当然時間差で家賃にも波及するため、アメリカの消費者がインフレに苦しむ様子が見て取れる。そしてこの時間差ということが今回の記事のテーマである。住宅価格から派生して金融引き締めが株価にどういう影響を及ぼすかについて論じたい。

2022年住宅バブル

まずは住宅価格上昇率のチャートを掲載しよう。

前にも述べたが、アメリカの住宅バブルは2008年のリーマンショック前の住宅バブルを遥かに越えた速度で進行していることがチャートから分かる。

インフレは元々コロナで工場が閉まったことによる一部の商品の品薄や、現金給付による一時的な需要増によって起こっていたが、一度起こったインフレは元々の原因が消えても消え去ってくれない。

いまや人々がものを買い漁る理由は物価が高騰しているからである。インフレ自体がインフレの原因となり、さらなる物価高騰を引き起こす。その一番の例が住宅バブルだろう。消費者にとって家計に占める家賃の割合は大きく、その上昇を避けるためには自分で家を買うしかない。

それは金利が低く保たれている限り可能だろう。住宅ローンの金利が安いからである。だが金利はこれから上がってゆくだろう。Fed(連邦準備制度)が利上げをしているからである。

利上げと住宅価格

金利が低ければ借金をしてものを買いやすいので、インフレを止めるには金利を上げる必要がある。それで中央銀行は3月にようやく利上げを開始した。

だが高金利が冷却するものは物価だけではない。例えば株価などの資産価格である。事実、Fedの利上げと量的引き締めは2018年の世界同時株安を引き起こしている。

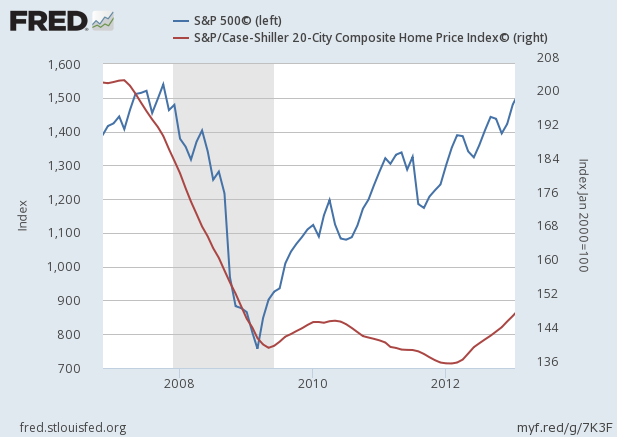

では住宅価格はどうだろうか。住宅価格と株価はどちらが先に下落するだろうか。

以下の記事で説明しているが、2008年のリーマンショックの時には、住宅価格は株価より先に下落した。

住宅価格の下落がパーティの終わりを明確に指し示していたにもかかわらず、一部の投資家が逃げ遅れている様子が見て取れる。

だが2008年に関して言えば、この時はすべてのバブルの中心に不動産市場があった。サブプライムローン(信用度が低い人に貸し出されたローン)が証券化され銀行などの間で広く取引されていたが、住宅価格の下落によってそれらの多くがデフォルトしたことで金融機関も住宅バブル崩壊の巻き添えとなり、それが実体経済に波及した。

つまり住宅バブル崩壊が不況の原因となった2008年においては、住宅価格の下落が株価の下落に先行したのは当然のことである。

何が先に暴落するか

では2022年の相場ではどうだろうか。住宅市場は株式市場ほど身軽ではない。つまり、ボタン1つで売ることが出来る株式とは違い、不動産は頻繁に売ったり買ったりすることが出来ない。

よって住宅市場は株式市場よりも歩みが遅い。

この歩みの遅さは、2008年の金融市場にとってあだとなった。中央銀行はゼロ金利まで利下げを行ったが、その利下げが即座に住宅市場に影響を与えられなかったために、住宅市場は下落し続けたのである。

これは2018年の世界同時株安が金融引き締めによって引き起こされ、金融引き締めの撤回によって収まったことと対照的である。

今回はどうだろうか。歩みの遅さは何を意味するのだろうか。歩みの遅さは、金融引き締めの効果が遅れてやってくることを意味する。

それはインフレ率も同じである。インフレ率は金融市場で取引される金属や農作物などのコモディティ市場の影響を時間差で反映するため、株式市場よりも歩みが遅いはずである。

結論

つまり、2022年の市場において中央銀行はインフレを退治するために金融引き締めをやっているが、その効果は歩みの遅い住宅価格やインフレ率を沈静化して人々の生活を助ける前に、歩みの早い株式市場を退治してしまうだろう。

これは筆者や著名投資家にとってはメインシナリオである。

2018年の世界同時株安では中央銀行は株価下落後に金融引き締めを撤回することが出来た。だがインフレ率や住宅価格の歩みが遅いということは、株価が下落してもインフレ率や住宅価格が高止まりしている状況が一定期間続くということである。

その間、中央銀行は株価が暴落しているにもかかわらず、強力な金融引き締めを続けなければならないということである。

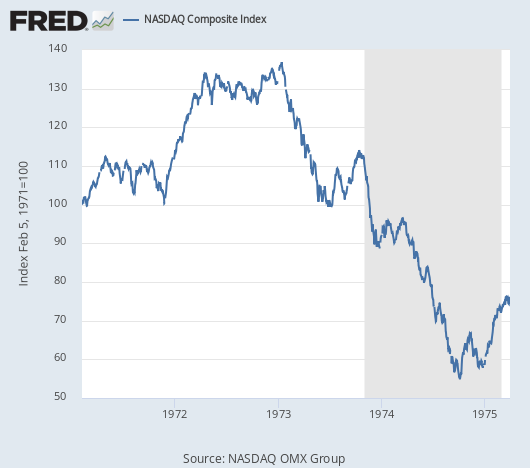

それは例えば1970年代の物価高騰時代に起こったような、60%もの株価の大暴落を引き起こす可能性が高い。

筆者は年始からずっとこのシナリオを警告し続けているが、株式の買い手からまともな反論を聞いたことがない。彼らが何故株を買い続けるのかはまったくの謎である。