アメリカの元財務長官でマクロ経済学者のラリー・サマーズ氏が世界経済フォーラム(通称ダボス会議)でBloombergのインタビューを受けている。

利上げ後のアメリカ経済に長らく悲観的だったサマーズ氏の調子が明らかに変わっているので紹介したい。

インフレ減速後の景気後退

サマーズ氏は、2021年からインフレ加速を予想し的中させた識者の1人である。2021年からインフレを予想とは、インフレの原因が2022年のウクライナ情勢だと思っている人々からすれば意味不明だろうが、原油価格のチャートさえ見ずにエネルギー高騰について語り、メディアと政治家による完全なデマを盲目的に信じる彼らのことはもう置いておこう。

そのサマーズ氏は、物価高騰だけではなく、物価高騰が収まった後の景気後退や失業率上昇についても厳しい見方を続けてきた。1970年代の物価高騰時代の経験やマクロ経済学の通説では、インフレを抑えるためには経済成長率を抑えなければならない。以下の記事で説明している。

一方で、1年間の急激な利上げを行なった後、現在のアメリカ経済の状況は、それほどは悪くない。

そこでずっと暗い見通しを維持していたサマーズ氏は、冬のダボスで次のように述べている。

わたしはまだ慎重だが、以前よりはもう少し希望を持っている。

ソフトランディング期待は経験を無視した希望的観測だが、たまに希望は経験に勝利する。

ソフトランディングは希望的観測だとしていた自身の以前の発言を踏まえての発言である。

彼は次のように続けている。

インフレはいくらか緩やかになっており、同時に経済の強さは失われていない。誰もが望んだ状態だ。

アメリカ経済の状況

アメリカ経済の状況は実際どうなのか? もうすぐ2022年第4四半期のGDPが発表されるが、その前に現状を整理してみよう。

まず、実質経済成長率は1.8%となっている。以下のアメリカの長期金利のチャートを見ると、第3四半期(7月から9月)が既に金利の上がっていた期間であることが分かり、その中でのこの数字は良い数字である。

だが内容を見てみると、個人消費は悪くはないが減速しており、金利に大きく影響される投資は駄目で、インフレの中で公共投資もできず、何に押し上げられた数字かと言えば、原油だった。

アメリカはヨーロッパや日本にロシアからエネルギーを買わずにアメリカから買うように命じることで利益を上げてきた。

一方でロシアは西側以外にエネルギーを売ることで制裁を回避していた。

アメリカもそうなることは知っていたはずであり、原油に関するロシア制裁には意味がない。それは反ロシアのジョージ・ソロス氏も語っていることである。

ロシア産原油禁止の唯一の意義ある結果がアメリカの原油販売増加であることを考えれば、ウクライナ情勢の本質が見えてくる。

- ソロス氏: ウクライナはわたしたちの戦いを戦っている

- ハンガリー、ポーランドにミサイルを落としてしらを切るウクライナを批判

- 人権団体アムネスティ、ウクライナ政府の人間の盾戦略を非難

- 日本の公安調査庁、ウクライナ国家親衛隊のアゾフ連隊がネオナチであるという記述をホームページから削除

だがその原油もアメリカ自身の金融引き締めで価格が大分下がってきている。以下は原油価格のチャートである。

だから原油によるアメリカGDPの浮揚効果も徐々に限られてはくるだろう。しかしそれを考慮しても、経済成長率1.8%という数字は悪くない。

だからサマーズ氏は次のように述べている。

困難なことには変わりないと思う。上下動の激しい項目だけではなく、他の項目についてもインフレ率は更に大きく下がらなければならない。だがわたしのような人間が3ヶ月前に予想したよりも数字が良いことは認識すべきだろう。

それでも中央銀行にとっては難しい仕事になるが、状況は少し改善している。

2023年のアメリカ経済

今年のアメリカ経済はどうなるか。筆者の予想では、インフレ退治の本番は2023年後半だろうと思う。

これから半年は原油価格の下落効果でインフレ率は下がり続ける。一方で、サマーズ氏がずっと注視しているサービスのインフレ率は上がり続けている。詳細は以下の記事を確認してほしい。

問題は、エネルギーや農作物など金融市場でトレードされるコモディティの高騰に起因するインフレがすべて引いた後、インフレ率が何処まで下がっているかである。

コロナ後の大規模な現金給付がコモディティ市場に注ぎ込まれたことで発生したインフレについては、筆者は2020年の段階で警告していた。

それがその後サービスなどの他の分野にも波及していった。だからコモディティのインフレはサービスなどのインフレよりも先に終わる。そしてその後に残ったインフレ率が、金融市場に起因しない部分のインフレである。

その部分のインフレについては、金融市場に起因するインフレよりも下落させることが難しいだろう。筆者は2023年前半にはコモディティ由来のインフレ急落を予想しているが、後半については判断を保留しているのはそこが理由である。

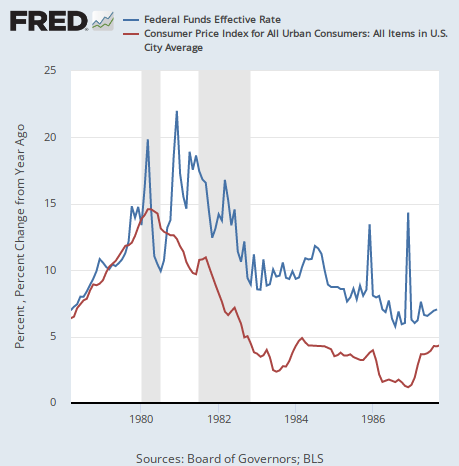

恐らくは、2023年の前半における短期金利下落後に、後半には金利をある程度横ばいにさせる必要が出てくるだろう。実際、ボルカー議長による1980年以降のインフレ退治でも、政策金利は横ばい(あるいは急落後にリバウンド)になる期間が何度か存在する。

何度も言うが、インフレは長丁場なのである。だからそのように徐々に高金利が経済に圧力を与え続ける間に、何処かのタイミングで景気後退になり、失業が増えることになる。

結論

それが現状の筆者のアメリカ経済の展望である。

一方で、アメリカ経済の調子が良いことは、残念ながら米国企業の調子とは別物のようだ。GDPとは裏腹に、米国株の1株当たり利益は既に下落トレンドにある。米国の株式市場ではそれが金利低下のプラス効果と戦っている。以下はS&P 500のチャートである。

株価は長期金利と1株当たり利益の2つの要素に大きく影響されるが、その辺りの話はスコット・マイナード氏の株価予想に詳しいのでそちらを参考にしてもらいたい。