今後の世界経済を占う上で、投資家であれば必ず見るべき動画を紹介したい。世界最大のヘッジファンドであるBridgewaterの創業者レイ・ダリオ氏による「30分で判る経済の仕組み」である。

この動画は以下の自信に満ちた導入部から始まる。

これは型破りな考え方ですが、30年以上にわたって確かな成果が証明されたために、わたしは世界金融危機を予知して、避けることが出来ました。

世界金融危機とは2008年のサブプライムローン危機のことであり、ダリオ氏のファンドは2008年においても利益を上げた数少ないファンドの一つである。

この動画では、世界最高のヘッジファンドマネージャーの一人である彼が、世界経済を予測するために実際に使っている経済モデルについて、誰でも分かるような平易な言葉で解説されている。彼はわざわざ日本語版まで提供してくれているので、読者には是非動画の方を観てほしいのだが、本稿には、説明されている内容について、わたしが例などを踏まえながら文章で解説したものを付けておく。

経済を動かす3つの要素

ダリオ氏によれば、経済は大きく以下の3つの要素によって動かされている。

- 生産力の成長

- 債務の短期サイクル

- 債務の長期サイクル

生産力とは経済の一番基礎的な力である。通常、生産力は徐々にしか成長してゆかないのだが、そこに借金の力が加わることで、短期的あるいは長期的に経済成長が押し上げられたり、押し下げられたりしてゆく。その債務の波を読むことが、世界経済の動向を予測することに繋がるのである。順により詳しく見てゆこう。

生産力の成長

先ずは一番基礎的な生産力の成長からである。生産力の成長とは、人々がものを産み出す能力がどのように向上してゆくかということである。

原始的な例で考えると、1日に一度山に登ってりんごを10個取り、それを抱えて家に帰ってくる生活をしている人がいるとしよう。一人の人間が抱えられるりんごの数には限界があるが、この人が荷車を発明したとすると、一度山に登れば50個のりんごを持って帰って来られるかもしれない。りんごが常に同じ価格で売れると仮定すると、これは単純計算で500%の経済成長となる。

これは現代の経済においてはあまりに単純過ぎる例だが、しかし忘れてはならないのは、現代においても経済活動の根本は一切変わっていないということである。量的緩和がどれほど魔術的に見えようとも、生産性とはこういうものなのである。

債務の短期サイクル

さて、ここまでの話をより現代の経済に近付けるために、債務の短期サイクルに話を移そう。

上記の例で言えば、荷車を作るにはある程度の資金が必要となる。荷車の材料がりんご400個分の値段であるとして、この人にはそれだけの資金がないとしよう。

そこで登場するのが借金である。もしこの人にお金を貸すことの出来る誰かが居るとすれば、この人は今お金がないにもかかわらず、りんご400個分の消費をして荷車の材料を買うことが出来る。これが債務による支払いである。

この債務による支払いは、借金がなければ存在しなかった消費であるにもかかわらず、経済成長にカウントされる。一時的に消費が上乗せされるのである。

しかしこの借金を返すためには、荷車を使って1日にりんごを50個取ってきた内の20個を借金返済に充てたとして、それを20日間続けなければならない。その間、この人はりんご50個を取ったにもかかわらず、その内20個分の消費が出来ないことになる。

つまり債務は、一時的に消費を押し上げ、その後その分だけ消費を押し下げる。この一時的な上乗せと、その後の一時的な減少、この波こそが債務の短期サイクルなのである。

ダリオ氏によれば、この債務の短期サイクルは大体5年から8年程度であるという。現代の経済においてはこれが何十年も繰り返されているのである。

債務の長期サイクル

しかしながら、ただ同じ波が何度も繰り返されるわけではない。ダリオ氏によれば、人々は物事がうまく行っていると思いがちであるため、債務の短期サイクルを経験するごとに債務の額を徐々に増やしてゆくという。債務による成長を、実力による成長と勘違いするのである。債務バブルはそれが弾けるまでバブルであるとは認識されない。量的緩和で薬漬けにされた2016年の株式市場も同様である。

そうして、人々は徐々に債務の額を増やしてゆく。しかし、ここでダリオ氏が重要であると指摘するのは、債務と所得の増加速度である。

債務の短期サイクルを経るごとに債務が増えてゆくというのは、債務の増加速度が所得の増加速度よりも早いということである。こうして、人々は借金を返済するよりは債務を増加させて消費を増やそうとする。そうして債務が蓄積してゆく。これが債務の長期サイクルである。ダリオ氏によればこれは75年から100年周期であるという。

さて、債務の長期サイクルが進んでゆくと何が起こるか? 債務に対する利払いが増えてゆくのである。最初は少額だった債務も、徐々に利払いが増えてゆき、何十年ものサイクルが進行するうちに収入の少なくない部分を債務の利払いが取ってしまうようになる。そうすると債務を増やし続けることが難しくなり、消費が減ってゆくことになる。

中央銀行の役割とその限界

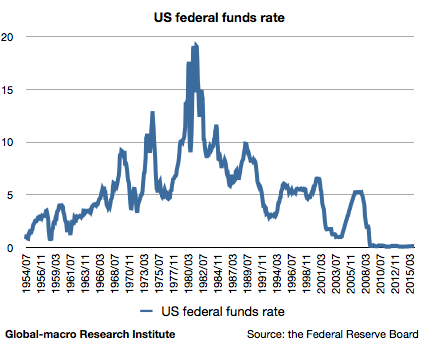

ここで出てくるのが中央銀行である。利払いが消費を抑えこむとき、中央銀行は金利を下げて、債務者の負担を減らし、消費を増やそうと試みる。しかしそのまま債務を増やし続け、金利を下げ続けるとどうなるか? 金利がゼロに到達し、それ以上の金融緩和が出来なくなるのである。以下はアメリカの政策金利の長期チャートであり、この長期サイクルをよく表している。1980年代からゼロに向かう長期トレンドが分かるだろう。

金利が下限に到達し、中央銀行による債務の軽減が不可能になると、人々はすべての債務を返済できないのだという現実に直面する。この典型例は日本だろう。元イギリス金融庁長官のアデア・ターナー氏がこのような計算を紹介していた。

日本が2030年までにGDPの80%分の負債を返済しようと思えば、2014年のデータで、国債の利払いを除いてもGDP比6%の財政赤字を、2020年までに5.6%の財政黒字に転換し、それを2030年まで維持しなければならない。そんなことをすれば日本は恒常的な景気後退とデフレに陥ってしまう。

これが返済できなくなった借金の実例である。債務の長期サイクルはこうして限界を迎え、これまで債務と利下げで辛うじて支えていた成長が維持できなくなる。バブルの崩壊である。

債務の長期バブル崩壊への処方箋

これはほとんど現在の世界経済の現状であると言える。量的緩和で辛うじて支えている各国の経済成長が何処まで維持できるかという問題でしかない。

ではどうすれば良いのか? ダリオ氏によれば、債務の長期サイクルが限界に達した時には次のことが通常起こり、またこれらのバランスを維持することで問題の悪化を防ぐことが出来るという。

- 消費者、企業、政府が支出を減らす

- 債務はデフォルトするか再編される

- 富裕層からそれ以外への資産を再分配する

- 中央銀行が新たな紙幣を印刷する

ここで重要であるのは、単に緊縮財政を行っただけでは債務は減少しないということである。

ダリオ氏によれば、重要なのは所得が債務よりも速いスピードで増加してゆくことである。債務が所得よりも速く増え続けた結果が債務バブルであるのだから、それを逆回しにしなければ問題は解決しないと彼は言う。

しかし、通常、債務の収縮期には緊縮を行っても債務と所得のスピードは逆転しない。支出を減らすということは、ものの売り手にとっては収入の減少である。誰かの支出は誰かの収入であるので、支出の減少はすなわち所得の減少に他ならない。だから債務が減るよりも速く所得が減ってしまうのである。これでは債務を返すことは出来ない。

この問題を解決するためには何処かから資金を持ってこなければならない。そのための資産の再分配であり、そのための紙幣印刷なのである。

量的緩和のリスク

さて、紙幣を印刷して国債を買い入れるというのがまさに量的緩和であるわけだが、ダリオ氏によれば緩和が適切な量である限り、ハイパーインフレになることはないと言う。何故ならば、そもそも上記のように経済からクレジットが消失していることが問題であるのだから、その分を埋め合わせている限り量的緩和で過剰なインフレは起こらないということである。この辺りは上記のターナー氏の主張に似ている。

しかしダリオ氏はあくまで上記の4つの手段のバランスを取ってゆくことが重要だとしている。

結論

以上がレイ・ダリオ氏による経済の仕組みの説明である。これを踏まえて現在の世界経済を眺めるとどうなるか? 先ず第一に、アメリカの利上げは成功しないということである。債務の長期サイクルの問題を上記の方法で解決することなしに単に金利だけを上げることは出来ない。これについてはダリオ氏自身がはっきりと述べている。

2008年の金融危機を予見したダリオ氏は、これから起こる債務の収縮期における相場も上手く予測することが出来るだろうか? 今後も引き続き彼の動向を注視したい。また、彼は個人投資家へのアドバイスも送っているので、そちらも良ければ参考にしてほしい。