ロイターによれば、5月28日夜、安倍首相は麻生財務相と谷垣幹事長らに消費増税の10%への引き上げを2019年10月まで2年半再延期する方針を伝えた。伊勢志摩サミットの議題となることを避けるため、サミットの終了を待ってから話を持ちだしたのだろう。まだ各所との調整は続くとも報じられているが、安倍首相の意志は決まったものと考えて良いだろうと思う。

これは日本の株価にどのような影響を及ぼすか? わたしのように日経平均をより高い価格で空売りすることを待っていた人間にとっては、米国の利上げ観測と合わせて非常に好都合な環境が整ったと言える。日本株は暴落前の最後の上げ相場へと進んでゆくだろう。

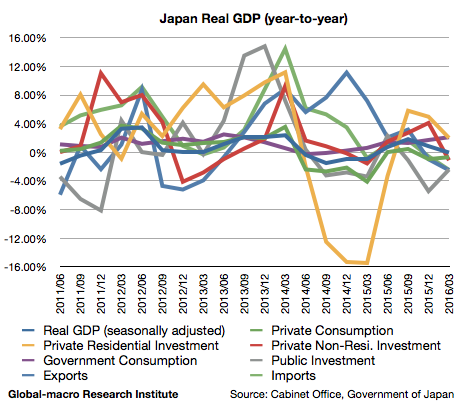

日本経済の現状

先ずは日本経済の現状を確認しよう。2016年第1四半期の実質GDP速報値は前年同期比-0.05%のマイナス成長となり、個人消費は-0.69%と尚悪い。

報じた記事でも分析した通り、円安株高が止まってからの日本経済の動きは、アベノミクスの成果のほとんどがドル円の上昇によってもたらされたものであることを示している。そして日本経済を支えてきたドル円上昇のトレンドは既に終了した。ドル円は長期的には80円台へと逆戻りしてゆく。そうすれば為替に依存していた日本経済も壊滅状態となるだろう。

ドル円暴落までの軌跡

しかしながら、そのシナリオに到達する前に、ドル円と日経平均は上昇のための最後の機会を与えられることになる。それは米国の利上げと今回の消費増税再延期である。

先ずはより重要な米国利上げから考えよう。アメリカ経済は量的緩和というエンジンを失ったことにより既に減速が始まっている。

先進国では比較的に堅調とされているアメリカ経済でさえ、金融緩和なしには成長が維持できない状態にあるのである。これは先進国経済が人口動態や生活習慣の変化などにより慢性的な需要不足に陥っているからである。経済学者のラリー・サマーズ氏らはこの状態を長期停滞と名付け、警告を発し続けてきた。

しかしそれでも米国の中央銀行であるFed(連邦準備制度)は株式市場が許す限り利上げを行いたい考えだろう。アメリカは少なくとも量的緩和の危険性に気付いている。だから日本やユーロ圏が大規模な緩和を維持している内に、自分だけは先にゼロ金利から抜け出したいと願っているのである。

しかし彼らの望みも虚しく利上げは失敗する。著名投資家のジム・ロジャーズ氏は利上げの限界は3度か4度だろうと述べていたが、わたしもその程度だろうと思う。それ以上は金融市場も実体経済も耐えられないだろう。数回の利上げで政策金利が1%前後となれば、アメリカ経済はリセッションに陥り、米国株は暴落、アメリカは金融緩和を再開せざるを得なくなり、ドルの暴落が始まるのである。

世界同時株安と日本株

アメリカが量的緩和再開にまで追い込まれれば、ドル円は80円台まで逆戻りとなる。そうなれば世界の金融市場で一番ダメージが大きいのは、世界同時株安とドル円暴落の両方の影響を受ける日本株である。だから日本株を空売りするのである。

しかし、それらのシナリオが実現するまでの間、Fedは利上げを行おうとし、それまでの間はドル高トレンドが再開する可能性がある。そうなれば、売り方にとっては非常にありがたいことに、暴落前に日経平均が一時的な上昇を見せる可能性がある。そう望んでいた矢先に安倍首相が消費増税の再延期まで決めてくれるのだから、これ以上の機会は有り得ないだろう。

消費増税の再延期の日本経済への影響

2017年の消費増税という選択肢が論外であることに議論の余地はない。もしそれが強行されれば日本経済は恒常的なリセッション入りとなるだろう。しかしそれを延期したとしても日本経済の命運は一切変わることはない。アベノミクスの成果はほとんどドル円上昇だけなのであり、それが逆流する以上、日本経済もアベノミクス前まで逆戻りである。

日本政府が逆に消費減税でも行う気になれば話は別だが、財務省と経団連が居る限り、日本にとって最良の経済政策は決して実行されることはない。以下の記事で詳細に述べた通りである。

恐らくは戦後最大の金融危機が始まりつつある。投資家は大いに覚悟を決めておくべきだろう。