アメリカの元財務長官で経済学者のラリー・サマーズ氏がアメリカのインフレと景気動向についてBloombergのインタビューで語っている。

迫りくるスタグフレーション

シリコンバレー銀行の破綻などの銀行危機が明らかになり、アメリカ経済に対する懸念がようやく聞かれるようになってきた。また、最新のCPI(消費者物価指数)統計は明らかな減速となった。

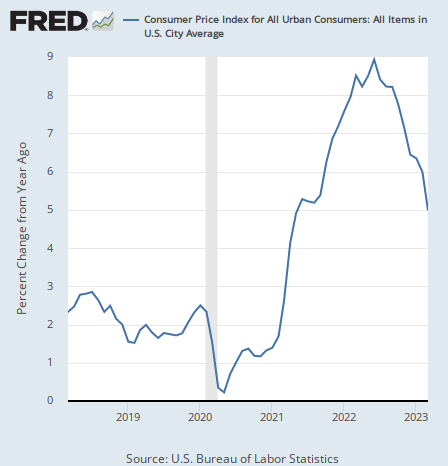

アメリカのインフレ率は遂に5%まで下がってきたが、去年秋からここまでの下落は原油価格の下落に大きく依存してきたことは間違いなく、ここからはその助けなしにインフレ率は下がらなければならないため、下落のペースは落ちるかもしれない。

サマーズ氏はインフレにまだ楽観していない。彼は銀行危機やインフレ率の推移について次のように述べている。

不景気を示す証拠が増えている一方で、インフレ懸念も継続して存在している。厳しい組み合わせだ。

資金がなくなるアメリカ経済

まず不景気の方を見てゆこう。現金が足りなくなって破綻したシリコンバレー銀行の後、アメリカの地方銀行が現金を留保するために貸し渋りし、中小企業がより厳しい状況下に置かれるのではないかという懸念が出ている。

これについてサマーズ氏は次のように述べている。

不景気について言えば、倒産が増えており、信用の量は減っているようだ。小売店売上は弱かった。

企業が倒産に追い込まれ、預金を引き出さなければならなくなり、預金を引き出された銀行が現金不足に陥り、貸し渋りに移行して、企業がますます資金不足になる。

最悪の資金不足スパイラルをサマーズ氏も認識しているようである。債券投資家ジェフリー・ガンドラック氏はより具体的なデータをもとに同じことを言っていた。

一方で政府関係者だけが違うことを言っている。ジャネット・イエレン財務長官は次のように言っていた。

信用縮小は可能性の1つではあるが、それが起きているという証拠はまだ見ていない。アメリカの銀行システムは強いままだ。

リーマンショック前に余裕をかましていた彼らの態度と同じである。政府が経済について喋るを聞くと、もはやわざと見当違いのことを言っているのではないかと思えてくる。サマーズ氏がかつて財務長官だったことがアメリカ政府にとってどれほど幸運だっただろうか。

インフレの見通し

下落を続けているインフレ率については、サマーズ氏は別の指標を挙げて警戒を続けるべきだと主張している。

彼は次のように述べている。

CPIとPPIは良い方向にサプライズだった。だがミシガン大学の1年後の期待インフレ率は上がり、アトランタ連銀の賃金指標は、個人的には月次の平均時給よりも的確に労働市場の状況を示す指標だと思っているが、そちらも先月多少上がった。

インフレ率は、以下の記事で説明した通り、下落を先導する要素がそろそろ入れ替わる時期である。

これまでは原油価格の下落が牽引してきたが、原油価格は最近は横ばいが続いている一方、住宅関連やサービスのインフレが減速を始めているように見える。

毎月のデータに要注目だが、筆者の予想では、インフレ率は先導する要素が変わりながらも中期的には下落トレンドを維持するだろう。アメリカのインフレ率は以下のように推移している。

景気後退に突入するのか

最後に、銀行危機やインフレ減速などますます警戒すべき臭いが漂ってきたアメリカ経済について、サマーズ氏はどう考えているのか。インフレに警戒すべきだとずっと言い続けてきたサマーズ氏は次のように述べている。

Fedの引き締めはいくらか効果を表しているということに疑問の余地はない。効果は間違いなく表れている。問題は、それがどれだけ大きいかだ。

だが金融引き締めはインフレ率の下落と同時に銀行や中小企業の倒産をもたらしている。1970年代の物価高騰の後始末が大変だったように、現金給付によって人為的に引き起こされたインフレを止めるためにはそうするしかないのである。

物価を下げるためには経済成長率も下げるしかない。少なくとも債券市場はそれを予想している。インフレ退治のために金利を上げた後、実体経済が弱まって利下げに追い込まれることを債券市場は織り込んでいる。

それについてサマーズ氏は次のように述べている。

市場の現在の織り込みで今後2年間で大幅な利下げが想定されていることには驚いている。

今後2年で6回や8回の利下げは、経済が景気後退に向かっているのでなければありそうにないように思えるが、一方で株式市場や高利回り債の価格水準は大規模な景気後退を織り込んでいない。

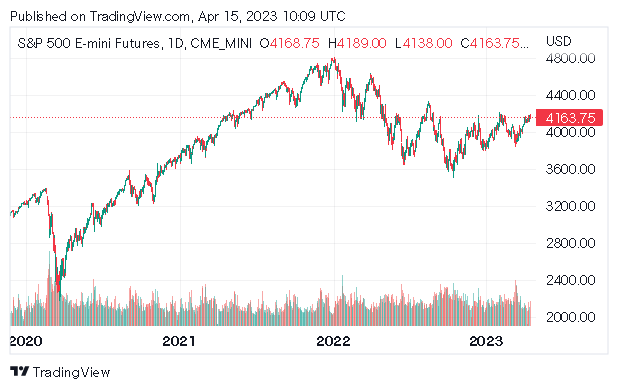

サマーズ氏は金融市場が矛盾していると言っているのである。債券市場は景気後退による利下げを予想しているが、一方で株式市場の水準はそれを織り込んでいない。S&P 500は次のように推移している。

下がってはいるがこれでは景気後退を織り込んだ水準とは言えない。

結論

つまり債券市場と株式市場のどちらかが間違っているのである。

読者はどう思うだろうか。高金利で資金を融通できなくなった中小企業が預金を引き出したことで破綻した銀行たち、ガンドラック氏の指摘通り銀行危機後にますます融資を受けられなくなっている中小企業、急降下している実質マネーサプライ(市中に存在する資金量)、ついに減速を始めた住宅とサービスのインフレ、あらゆるデータがアメリカ経済はもう駄目だと言っている。

一方で株式市場と財務長官のジャネット・イエレン氏だけがアメリカ経済に強気である。ハーバード大学でも教鞭を執っていた経済学者が味方についているのだから、株式市場は何と心強いことだろう。肩書きがいかに役に立たないかである。

何度も言っているが、株式市場と債券市場が意見を違えるとき、正しいのは大抵債券市場である。他の専門家の意見も参考にしてもらいたい。