さて、5月分のアメリカのCPI(消費者物価指数)が発表された。全体のインフレ率が下がったことでインフレ減速を予想する声が多いが、筆者としてはむしろかなりインフレ寄りのデータだったと思っている。

全体のインフレ率は低下

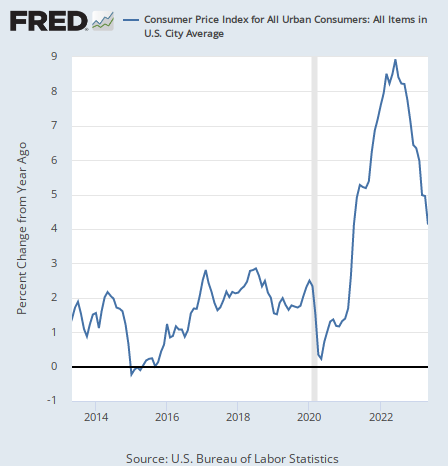

5月のアメリカの前年同月比のインフレ率は4.1%となり、前月の5.0%から更に減速した。グラフは次のようになっている。

市場予想ともそれほど変わらない着地点である。インフレ率下落は、アメリカが2022年に金融引き締めを開始したことで原油価格が下落していることが主な原因である。

原油価格については後で触れるが、原油価格のピークが去年なので、1年前の同じ月とインフレの数字を比べる前年同月比でインフレ率が下がってきているのは当たり前である。

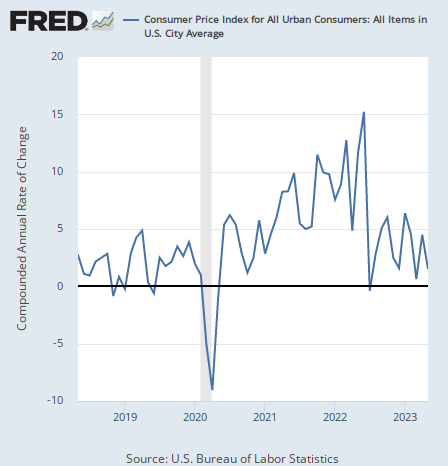

では前月と比べてどうだったのかと言えば、前月から今月までの変化が1年間続くとどういうインフレ率になるかを示した前月比年率(以下同じ)では、インフレ率は1.5%となり、前月の4.5%から減速した。グラフは次のようになっている。

ここまでを見ればかなりインフレ減速的なデータに見える。特にこのチャートを見れば、直近の加速度ではインフレ率が3%程度に収まろうとしているように見える。

だがより詳細を見ていくと、まったくそうは見えなくなるのである。

エネルギー価格

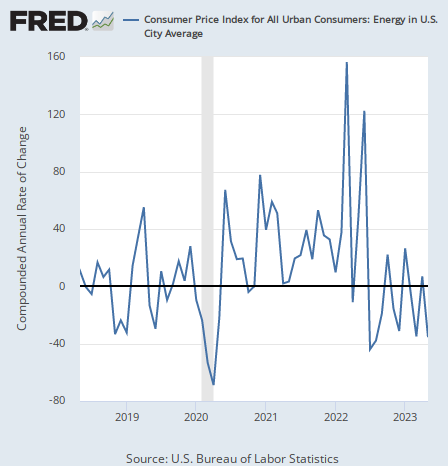

まず、全体のインフレ率の下落が金融市場におけるエネルギー価格や農作物の価格の下落に大きく影響されていることを指摘したい。

例えば、CPIの要素のうちエネルギーのインフレ率は-35.5%のマイナス成長となり、前月の7.0%から沈んでいる。

エネルギー価格は大きく上下するものなので、数字自体の大きさよりもチャートを見るべきだろう。問題は去年の半ば以降、エネルギー価格がデフレを続けているということである。

その理由は勿論、金融市場において原油価格などのエネルギー価格が下落を続けていることである。原油価格のチャートは次のようになっている。

アメリカのインフレ率が下落を始めた去年の秋以降、金融引き締めの手が緩まるのではないかとの見方から、原油価格も底打ちの兆しを見せたこともあったが、景気後退懸念から下落を続けている。

全体のインフレ率が下がっているのはこうした金融市場側の要因のお陰である。だが以下に見るように、実体経済寄りの要因はむしろかなりインフレ的になっている。

住宅

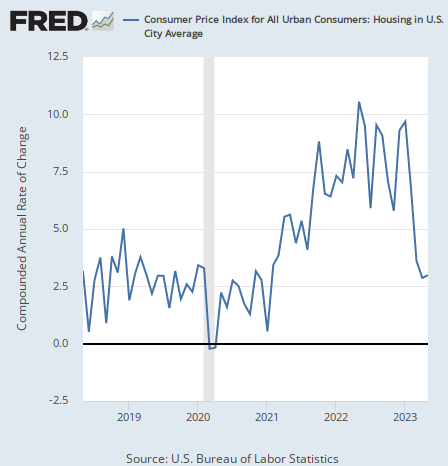

例えば住宅関連の要素である。住宅のインフレ率は3.0%となり、前月の2.9%からやや加速した。

1ヶ月分で見ればわずかの加速ではあるが、CPIの住宅のインフレはどうやら底打ちしているようである。

それは住宅価格自体が底打ちしていることに関係があるだろう。

CPIの住宅要素には住宅価格だけではなく家賃などの要素も含まれているため、契約更新までのラグなどから遅行指標となるのである。だがその遅行指標も反転し始めているようだ。

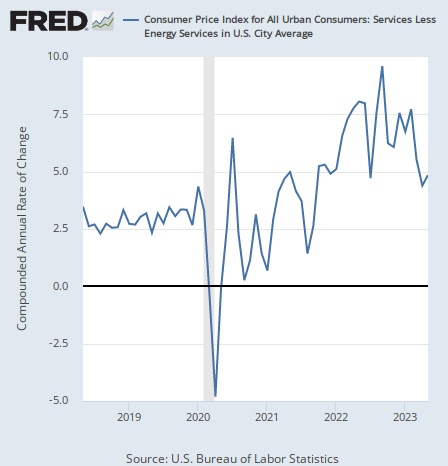

サービス

さて、では一番実体経済寄りのインフレ指標であるサービスのインフレがどうなっているかと言えば、サービス(エネルギー関連除く)のインフレ率は4.9%となり、前月の4.4%から加速している。

大きく減速した後の小反発である。

これをもってサービスのインフレが再加速を始めたと言うことはできないが、それでもやはり金融引き締めの効きにくいサービス業におけるインフレが根強いことを示す数字ではあるだろう。

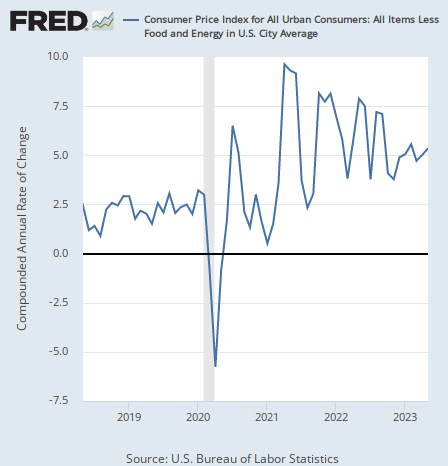

加速したコアインフレ率

最後に食品とエネルギーを除くコアインフレ率を見てみたい。それは金融引き締めが一番効きやすい金融市場の影響から離れた実体経済のインフレ率である。

5月のコアインフレ率は5.4%のインフレとなり、前月の5.0%から加速した。

加速したこと自体も問題だが、5%台という数字も更に問題である。いまや利上げは停止しようとしているから、エネルギーなど金融市場経由のインフレが以前と同じように減速することは望めない。

そして利上げ継続中の金融市場に対する引き締め効果を差し引いたアメリカのインフレ率が、このコアインフレ率なのである。つまり、アメリカのインフレ率はこのまま放っておくと5%台に回帰する可能性が高いということになる。

結論

ということで、全体のインフレ率が下がって喜んでいる一般の反応とは異なり、筆者はインフレ再発を憂慮している。

問題は米国時間14日に発表されるFed(連邦準備制度)のFOMC会合の結果である。金利先物市場は利上げ停止をメインシナリオとして織り込んでいるが、CPIのデータを細かく見ると利上げをこのまま停止して良いのかと考えてしまう。

FOMC会合がどういう結果になるにせよ、注目すべき点は1つである。Fedは何を基準に利上げを停止すべきかどうか判断するのか? それは全体のインフレ率の推移だけなのか? それとも経済の実情を詳しく見るだけの能力がFedにあるのか?

これはこれまでの中央銀行のインフレ予想を考えると悩ましい問題なのだが、ともかく会合後の声明文と記者会見を楽しみにするとしよう。

パウエル議長はラリー・サマーズ氏らの期待を裏切らないのだろうか。